Text: Johannes Kraß

Wenn man auf die Themen dieser Ausgabe blickt, wird eines schnell deutlich: Unternehmen stehen heute vor einer Vielzahl an Herausforderungen, die weit über das Tagesgeschäft hinausgehen. Ob es um die Gesundheit der Mitarbeitenden, die Stabilität unseres Gesundheitssystems, die eigene Altersvorsorge oder die Absicherung von Sachwerten geht – überall zeigt sich, wie wichtig es ist, rechtzeitig hinzuschauen und bewusst zu handeln.

Gerade der Jahresbeginn bietet dafür einen idealen Moment. Inventuren sind abgeschlossen, Zahlen sortiert, und viele Betriebe nutzen diese Phase, um Weichen für die kommenden Monate zu stellen. Unsere Artikel greifen diesen Gedanken auf: Sie zeigen, wie schnell Risiken entstehen können, wenn Versicherungswerte nicht aktuell sind, warum krankheitsbedingte Fehlzeiten längst ein strategisches Thema geworden sind und weshalb Prävention im Arbeitsalltag kein „Nice-to-have“, sondern ein echter Erfolgsfaktor ist.

Gleichzeitig richtet sich der Blick auf die persönliche Zukunft: Unternehmerinnen und Unternehmer tragen besondere Verantwortung für ihre Altersvorsorge. Die Basis-Rente mit ihren steuerlichen Vorteilen und modernen Fondskonzepten eröffnet hier Chancen, die oft unterschätzt werden – gerade in wirtschaftlich bewegten Zeiten. Die Diskussion um die Finanzierung unseres Gesundheitssystems zeigt, dass stabile Strukturen nicht selbstverständlich sind – und dass private Vorsorge- und Versicherungslösungen einen wichtigen Beitrag zur Zukunftsfähigkeit leisten. Auch hier wird deutlich, wie eng individuelle Entscheidungen und gesamtgesellschaftliche Entwicklungen miteinander verknüpft sind.

Was all diese Themen verbindet, ist ein gemeinsamer Gedanke: Vorsorge ist kein Selbstzweck, sondern ein aktiver Beitrag zur Zukunftssicherheit – für Unternehmen, für Mitarbeitende und für jeden Einzelnen. Wer informiert bleibt, regelmäßig prüft und bewusst handelt, schafft die Grundlage für Stabilität in einer Zeit, die sich schnell verändert.

In diesem Sinne wünschen wir Ihnen eine inspirierende Lektüre und viele wertvolle Impulse.

Zum Autor:

Johannes Kraß, Geschäftsführer.

Text: Klara Falke

Gesundheit ist längst mehr als eine private Angelegenheit – sie ist zu einem gesamtgesellschaftlichen und wirtschaftlichen Thema geworden. In der deutschen Innenpolitik wird aktuell intensiv darüber diskutiert, wie hoch krankheitsbedingte Fehlzeiten sind, welche Ursachen dahinterstehen und welche Rahmenbedingungen Arbeit gesund gestalten können. Im Mittelpunkt der Debatte stehen dabei Fragen nach Produktivität, sozialer Absicherung und der Verantwortung von Unternehmen und Staat. Unabhängig von politischen Lösungsansätzen zeigt sich: Krankheitstage sind kein Randthema mehr, sondern ein relevanter Faktor für Organisationen, Führungskräfte und Mitarbeitende gleichermaßen.

Vor diesem Hintergrund lohnt sich ein Blick auf die aktuellen Zahlen der DAK-Gesundheit aus dem Jahr 2025 – und darauf, was sie konkret für den Arbeitsalltag in Unternehmen bedeuten.

Ein Blick auf die Zahlen

Stellen Sie sich vor: An einem durchschnittlichen Arbeitstag fehlen von 100 Beschäftigten etwas mehr als fünf – so sah es im Jahr 2025 in Deutschland aus. Im Laufe des Jahres war etwa jede zweite bis dritte erwerbstätige Person mindestens einmal krankgeschrieben, wobei die durchschnittliche Fehlzeit zwischen 19 und 24 Tagen lag. Die Zahl der Krankheitstage bleibt damit weiterhin auf einem hohen Niveau, ähnlich wie in den Jahren zuvor. In der aktuellen Diskussion geht es unter anderem darum, wie verlässlich die Statistiken wirklich sind und welche strukturellen Faktoren – wie eine steigende Arbeitsbelastung, demografische Veränderungen oder neue Wege der Krankmeldung – den Krankenstand beeinflussen. Für Unternehmen bedeutet das: Das öffentliche Interesse an diesem Thema nimmt zu, und damit wachsen auch die Erwartungen, aktiv gegenzusteuern.

Was macht Mitarbeitende krank?

Am häufigsten sind es Erkältungen, Grippe und andere Atemwegserkrankungen. Sie kommen jedes Jahr wieder – vor allem in den Wintermonaten. Direkt dahinter folgen psychische Belastungen wie Stress, Erschöpfung oder Depressionen. Auch Rückenprobleme, Gelenkschmerzen und andere Beschwerden des Bewegungsapparats spielen eine große Rolle. Sie entstehen oft durch langes Sitzen, körperlich schwere Arbeit oder fehlende Bewegung im Alltag.

Kurz krank oder lange weg?

Viele Krankmeldungen dauern nur wenige Tage. Über 70 Prozent enden nach spätestens einer Woche. Diese kurzen Ausfälle fallen im Alltag oft kaum auf. Anders ist es bei langen Erkrankungen. Sie sind seltener, machen aber fast die Hälfte aller Fehltage aus.

Gerade diese langen Ausfälle sind für kleine Unternehmen eine echte Herausforderung. Sie zeigen, wie wichtig Vorsorge ist – also frühzeitig etwas für die Gesundheit der Mitarbeitenden zu tun.

Warum Krankmelden sinnvoll sein kann

Krankheitstage sind nicht immer ein Zeichen von Schwäche oder mangelnder Motivation. Im Gegenteil: Es kann für Unternehmen sinnvoll sein, wenn Mitarbeitende sich bei Krankheit konsequent krankmelden. Wer krank zur Arbeit kommt, steckt andere an oder verschleppt die eigene Erkrankung. Das führt oft zu mehr Ausfällen im Team und zu längeren Krankheitszeiten. Kurz zu fehlen kann also helfen, größere Probleme zu vermeiden. Unternehmen, die Krankheitstage akzeptieren und offen damit umgehen, schützen damit nicht nur einzelne Mitarbeitende, sondern die Leistungsfähigkeit des gesamten Betriebs. Gesunde Krankheitstage bedeuten: rechtzeitig pausieren, vollständig genesen und danach wieder verlässlich einsatzfähig sein.

Um die Krankenzahlen somit langfristig zu reduzieren, geht es vielmehr darum die Gesundheit der Belegschaft präventiv zu fördern, damit niemand krank zur Arbeit kommt.

Was kleine Unternehmen konkret tun können

Gute Nachricht: Man braucht kein großes Budget und kein eigenes Gesundheitsprogramm. Oft reichen kleine Schritte mit großer Wirkung.

1. Bewegung im Alltag ermöglichen

Kurze Bewegungspausen, ein Spaziergang in der Mittagspause oder ein höhenverstellbarer Tisch – vieles lässt sich einfach umsetzen. Auch der Hinweis: „Steh zwischendurch mal auf“ kann schon helfen.

2. Über Belastungen sprechen

Fragen Sie nach, wenn jemand oft erschöpft wirkt. Nicht kontrollierend, sondern interessiert. Früh reden hilft, lange Ausfälle zu vermeiden.

3. Flexibel bleiben, wo es geht

Manchmal hilft schon ein späterer Arbeitsbeginn, ein ruhigerer Tag nach einer Krankmeldung oder die Möglichkeit, Aufgaben anzupassen.

Die aktuellen Diskussionen zeigen: Krankheitstage entstehen nicht zufällig. Sie hängen mit der Arbeit und der Organisation im Betrieb zusammen. Unternehmen, die Gesundheit fest im Arbeitsalltag verankern, handeln vorausschauend und greifen ein Thema auf, das für alle immer wichtiger wird.

Falls Sie mehr zu dem Thema lesen möchten, lohnt sich ein Blick in den Artikel 3/2025 „Mit klaren Kopf durch den Arbeitstag“.

Zur Autorin:

Klara Falke arbeitet in der Unternehmens- und Personalentwicklung und beschäftigt sich gerne mit Systemen und Menschen in Veränderungsprozessen.

Text: Andrea Weidemann

Ein System unter Druck

Das deutsche Gesundheitssystem steht vor tiefgreifenden Herausforderungen. Der medizinische Fortschritt beschleunigt sich, gleichzeitig steigen die Ausgaben und die personellen Ressourcen gehen zurück. Die Herausforderungen betreffen nicht nur Krankenhäuser, Arztpraxen und Versicherungen – sie wirken auch in die Wirtschaft hinein. Auch kleine und mittelständische Unternehmen spüren die Folgen: steigende Lohnnebenkosten, längere krankheitsbedingte Ausfälle und eine Gesundheitsversorgung, die vielerorts an Belastungsgrenzen stößt.

Die Tagesschau fasste die Situation Ende 2025 prägnant zusammen: „Steigende Beiträge, Arztpraxen am Limit, Personalmangel – Deutschlands Gesundheitssystem braucht eine Therapie.“

Die zentrale Frage lautet daher: Wie bleibt die Versorgung stabil und finanzierbar?

Eine wesentliche Rolle spielt dabei das duale Gesundheitssystem aus gesetzlicher Krankenversicherung (GKV) und privater Krankenversicherung (PKV).

Gesetzliche Krankenversicherung: Umlageverfahren unter Belastung

Die GKV basiert auf dem Solidarprinzip: Beiträge der Erwerbstätigen werden unmittelbar zur Finanzierung der Gesundheitsausgaben aller Versicherten genutzt. Dabei richten sich die Beiträge, anders als in der PKV, nach dem Einkommen der Versicherten.

Das Modell funktioniert gut in Zeiten stabiler Erwerbstätigkeit und einer jungen, breiten Bevölkerung – doch diese Voraussetzungen schwinden.

● Die geburtenstarken Jahrgänge erreichen das Rentenalter, wodurch der Anteil der Leistungsbezieher zunimmt.

● Gleichzeitig schrumpft die Gruppe der Erwerbstätigen, die das System finanziert.

● Mehr (chronische) Erkrankungen und höhere Lebenserwartung führen zu steigenden Ausgaben.

Die Lücke zwischen Einnahmen und Ausgaben wächst kontinuierlich. Zwar versucht der Risikostrukturausgleich unterschiedliche Versichertenstrukturen der Krankenkassen abzufedern, doch angesichts des demografischen Wandels steigt der Druck kontinuierlich weiter an. Immer weniger junge Beitragszahler stehen immer mehr älteren und erkrankten Menschen gegenüber.

Private Krankenversicherung: Kapitaldeckung schafft Zukunftssicherheit

Die PKV setzt auf ein anderes Finanzierungsmodell: das Kapitaldeckungsverfahren. Die Beiträge sind einkommensunabhängig und richten sich nach dem gewählten Versicherungsumfang, dem Eintrittsalter und dem Gesundheitszustand. Versicherte bilden während ihrer Vertragslaufzeit im Rahmen der Beitragszahlung Rückstellungen für zukünftige Ausgaben.

● Rückstellungen: Versicherte bilden ein finanzielles Polster, mit denen sie ihre späteren Krankheitskosten auffangen.

● Keine Risikoverteilung: Die Risikoverteilung erfolgt auf den individuellen Versicherten.

● Finanzielle Unabhängigkeit: Kapitalgedeckte Systeme bieten eine finanzielle Unabhängigkeit von demografischer Entwicklung und sind weniger anfällig für solche Schwankungen.

Die PKV fungiert so nicht nur als verlässliche Versicherungslösung, sondern auch als nachhaltiger Stabilisator für das gesamte System.

Innovationstreiber und Qualitätsmotor – Fortschritt zum Nutzen aller

Neben der finanziellen Stabilisierung spielt die PKV eine zentrale Rolle bei der Weiterentwicklung der medizinischen Versorgung. Da das private System weder Budgetgrenzen noch Genehmigungsvorbehalte kennt, können neue Diagnose- und Behandlungsmethoden schneller eingeführt und refinanziert werden.

So trägt die PKV maßgeblich dazu bei, dass moderne Technik und fortschrittliche Therapien frühzeitig in Deutschland etabliert werden können – zum Nutzen aller Versicherten.

Das duale System stärkt die Versorgung

Der Wettbewerb zwischen gesetzlicher und privater Krankenversicherung trägt maßgeblich zur Qualität der medizinischen Versorgung in Deutschland bei. Das Nebeneinander beider Systeme schafft Anreize, Leistungen stetig zu verbessern und kundenorientiert auszubauen. Davon profitieren die Versicherten: Ein hohes Versorgungsniveau bleibt eher erhalten, wenn alternative Angebote bestehen, die einen niedrigeren Leistungsstandard nicht akzeptieren würden. Dadurch wirkt das duale System stabilisierend und verhindert, dass Leistungen ohne Weiteres reduziert werden können.

Fazit: Die PKV ist ein Gewinn für das ganze System

Die Private Krankenversicherung ist weit mehr als ein optionales Versicherungsmodell – insbesondere in einer Zeit, in der das Gesundheitssystem immer stärker gefordert wird. Sie ist eine tragende Säule: schafft finanzielle Stabilität, ermöglicht Innovationen und stärkt die medizinische Versorgung – in einem System, das angesichts des demografischen Wandels auf verlässliche Finanzierungsmodelle angewiesen ist.

Oder wie es Dr. Ralf Kantak im PKV-Jahresbericht 2024 treffend formuliert hat:

„Die PKV leistet einen unverzichtbaren Beitrag zur Finanzierung unseres Gesundheitssystems und stärkt dessen Leistungsfähigkeit.“

Quellenangabe:

Tagesschau (Ende 2025), Nachrichtenzitat

PKV-Verband – Jahresbericht 2024, Zitat Dr. Ralf Kantak, offizielle Branchenquelle

BMG ( Bundesministerium für Gesundheit)

Zur Autorin:

Andrea Weidemann arbeitet als Versicherungskauffrau in dem Bereich Verkaufsförderung der Krankenversicherung.

Text: Tobias Lohel

Unternehmer tragen die Verantwortung für ihre Altersvorsorge selbst. Die „Basis-Rente“, auch bekannt als „Rürup-Rente“, bietet eine attraktive Möglichkeit, Steuern zu sparen und gleichzeitig eine lebenslange Altersversorgung aufzubauen. Insbesondere, wenn bei der Anlagestrategie auf kostengünstige ETFs gesetzt wird.

Steuerliche Betrachtung auf einen Blick:

Beiträge zur Basis-Rente zählen zu den begünstigten Altersvorsorgeaufwendungen. Für das Jahr 2026 gelten folgende Höchstbeträge:

● 30.826 Euro für Alleinstehende

● 61.652 Euro für zusammenveranlagte Paare

Diese Beiträge sind zu 100 % steuerlich absetzbar. Je nach Einkommenshöhe kann das zu einer Steuerersparnis von mehreren tausend Euro pro Jahr führen.

Bei Rentenbeginn 2026 sind 84 % der ausgezahlten Rente zu versteuern. Der steuerpflichtige Anteil steigt bis 2058 schrittweise auf 100 %. Durch den in der Regel niedrigeren Steuersatz im Ruhestand bleibt der steuerliche Vorteil aber erhalten.

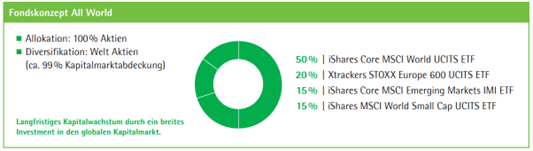

Kostengünstige Fondskonzepte:

Fondskonzepte bieten eine einfache Möglichkeit, breit gestreut und kostengünstig in ETFs zu investieren. Dabei können Kunden in der Regel selbst entscheiden, wie renditeorientiert sie anlegen möchten. Von eher sicherheitsbetonten Varianten bis hin zu sehr chancenorientierten Strategien.

Mit einem All World Konzept können bis zu 99 % des globalen Aktienmarktes abgebildet werden. Die Kombination aus verschiedenen Marktsegmenten und geografischen Regionen minimiert das Einzelwertrisiko und reduziert die Volatilität. Hierbei wird eine langfristige Anlagedauer empfohlen, um von Kursschwankungen und einem verbundenen Durchschnittskaufpreis zu profitieren.

*Keine Anlageberatung.

Weitere Vorteile:

Wer die steuerlichen Grenzen (30.826 Euro/61.652 Euro) durch die regulären Beiträge nicht ausschöpft, kann durch Beitragserhöhungen oder Zuzahlungen im Jahr die steuerlichen Freigrenzen je nach wirtschaftlicher Lage optimal nutzen.

Die Basis-Rente bleibt auch im Falle einer möglichen Insolvenz geschützt. Gerade für Selbstständige mit unternehmerischem Risiko schafft dies eine wertvolle zusätzliche Sicherheit.

Unser Tipp:

Eine Abstimmung sowohl mit dem Steuerberater als auch mit einem Versicherungsexperten kann sinnvoll sein, um die persönlichen Chancen und steuerlichen Vorteile einer Basis-Rente zu beurteilen. So lassen sich steuerliche Vorteile und individuelle Vorsorgeziele aufeinander abstimmen.

QR-Code: lvm.de: Basis-Rente

Zum Autor:

Tobias Lohel arbeitet als Versicherungskaufmann im Leben Produktmanagement.

Text: Karsten Martini

Warum Unternehmen jetzt ihre gewerbliche Sachversicherungen prüfen sollten

Der Frühling bringt neuen Schwung. Mit Inventur und Jahresabschluss sind die Bestände erfasst. Der Blick zurück ist getan. Jetzt heißt es nach vorne schauen und die Dinge neu angehen. Jetzt ist auch der ideale Zeitpunkt, um verstaubte Ordner zu öffnen und einmal in die eigenen Versicherungsunterlagen zu schauen. Denn dort lauert eines der größten Risiken, die viele Unternehmen unterschätzen: die Unterversicherung.

Ein Problem, das erst auffällt, wenn es längst zu spät ist.

Was bedeutet Unterversicherung eigentlich?

Unterversicherung ist ein Begriff aus der Sach- oder Schadensversicherung. Dort soll die vertraglich vereinbarte Versicherungssumme dem Versicherungswert, regelmäßig den Wiederherstellungs- oder Wiederbeschaffungskosten der versicherten Sachen im neuwertigen Zustand, entsprechen. Ist die Versicherungssumme niedriger als der tatsächliche Wert der versicherten Sachen, liegt eine Unterversicherung vor. Kommt es dann zu einem Schaden, ersetzt der Versicherer die Kosten nur anteilig. Je niedriger die Versicherungssumme im Verhältnis zum tatsächlichen Wert ist, desto geringer ist die Entschädigung.

Ein Beispiel:

Ist ein Gebäude 1.000.000 Euro wert, aber nur mit 700.000 Euro versichert, übernimmt der Versicherer im Schadensfall nur 70 % der Kosten – egal wie groß oder klein der Schaden ist.

Wie entsteht Unterversicherung?

Eine Unterversicherung entsteht häufig schleichend und über einen längeren Zeitraum. Es gibt einige typische Ursachen hierfür:

1. Wertsteigerung im Unternehmen

Investitionen in neue Maschinen, zusätzliche Einrichtung oder Modernisierungen erhöhen den Wert. Dann muss die Versicherungssumme angepasst werden. Passiert das nicht, entsteht eine Lücke mit möglichen finanziellen Folgen.

2. Bau- und Materialpreissteigerungen

Die Kosten für Reparaturen oder Wiederaufbau sind in den letzten Jahren stark gestiegen. Die meisten Versicherungsverträge berücksichtigen bereits eine Anpassung an die allgemeine Preisentwicklung. Diese reicht in vielen Fällen aber nicht aus. Wer seine Summen länger nicht aktualisiert hat, liegt damit dann heute oft deutlich zu niedrig.

3. Schätzungen statt Berechnungen

„Das dürfte ungefähr passen“ ist ein häufiger Gedanke – und im Zweifel ein fataler Fehler. Damit liegt dann bereits bei Abschluss des Versicherungsvertrags eine Unterversicherung vor.

Hätten Sie es gewusst?

Sachversicherungen sind regelmäßig Neuwertversicherungen. Versichert ist damit also nicht der aktuellen Wert des Gegenstands (der durch Alter, Abnutzung oder Gebrauch regelmäßig sinkt), sondern der Preis, der erforderlich ist, um denselben Gegenstand heute neu zu kaufen. Das gilt zum Beispiel auch für Anlagen und Maschinen, die Sie gebraucht gekauft haben. Somit sind auch diese Sachen mit ihrem Neuwert in der Versicherungssumme zu berücksichtigen.

Warum Unterversicherung gefährlich ist

Unterversicherung ist keine Lappalie. Es ist ein Risiko für die Existenz des Unternehmens! Feuer-, Leitungswasser-, Sturm- oder Einbruchdiebstahlschäden sind selten klein. Oft stehen ganze Abläufe still. Dann muss ein Betrieb schnell wieder auf die Beine kommen. Wird die Entschädigung gekürzt:

● entstehen Liquiditätslücken

● verzögern sich Reparaturen

● drohen Produktions- und Umsatzausfälle

Wie lässt sich Unterversicherung vermeiden?

1. Regelmäßige Überprüfung von Werten und Versicherungssummen

Sind alle Werte noch aktuell? Nehmen Sie sich einmal im Jahr die Zeit! Viele Versicherer appellieren mit ihrer Beitragsrechnung an eine Überprüfung der Verträge und schicken Fragebögen mit

2. Automatische Summenanpassung und Gleitenden Neuwert vereinbaren

Die meisten Versicherungsverträge bieten Regelungen zur Anpassung der Versicherungssumme – zumindest an die allgemeine Preisentwicklung.

3. Unterversicherungsverzicht

Im Anschluss an eine standardisierte Wertermittlung und die Vereinbarung einer korrekten Versicherungssumme bieten einige Produkte den Verzicht auf die Anrechnung einer Unterversicherung an.

4. Investitionen sofort melden

Neue Maschinen, zusätzliche Lagerbestände oder Umbaumaßnahmen sind häufig gut überlegt und von langer Hand geplant. Dieser Prozess sollte immer auch eine Meldung an den Versicherer beinhalten.

Fazit

Eine Unterversicherung ist ein beachtliches Risiko. Mit einer regelmäßigen Prüfung der Versicherungssummen und den passenden Vertragsbausteinen lässt sie sich jedoch einfach vermeiden. Ein kleiner Blick in die Unterlagen kann im wahrsten Sinne des Wortes Gold wert sein – und Ihrem Unternehmen langfristige Sicherheit bieten. Ihre Versicherungsagentur unterstützt Sie dabei, damit Sie stets optimal abgesichert sind.

Zum Autor:

Karsten Martini ist Versicherungsfachwirt. Er verfügt über mehr als 25 Jahre Berufserfahrung im gewerblichen Sachversicherungsbereich, insbesondere in der Produktentwicklung und Vertriebsunterstützung.