Text: Tobias Lohel

Unternehmer tragen die Verantwortung für ihre Altersvorsorge selbst. Die „Basis-Rente“, auch bekannt als „Rürup-Rente“, bietet eine attraktive Möglichkeit, Steuern zu sparen und gleichzeitig eine lebenslange Altersversorgung aufzubauen. Insbesondere, wenn bei der Anlagestrategie auf kostengünstige ETFs gesetzt wird.

Steuerliche Betrachtung auf einen Blick:

Beiträge zur Basis-Rente zählen zu den begünstigten Altersvorsorgeaufwendungen. Für das Jahr 2026 gelten folgende Höchstbeträge:

● 30.826 Euro für Alleinstehende

● 61.652 Euro für zusammenveranlagte Paare

Diese Beiträge sind zu 100 % steuerlich absetzbar. Je nach Einkommenshöhe kann das zu einer Steuerersparnis von mehreren tausend Euro pro Jahr führen.

Bei Rentenbeginn 2026 sind 84 % der ausgezahlten Rente zu versteuern. Der steuerpflichtige Anteil steigt bis 2058 schrittweise auf 100 %. Durch den in der Regel niedrigeren Steuersatz im Ruhestand bleibt der steuerliche Vorteil aber erhalten.

Kostengünstige Fondskonzepte:

Fondskonzepte bieten eine einfache Möglichkeit, breit gestreut und kostengünstig in ETFs zu investieren. Dabei können Kunden in der Regel selbst entscheiden, wie renditeorientiert sie anlegen möchten. Von eher sicherheitsbetonten Varianten bis hin zu sehr chancenorientierten Strategien.

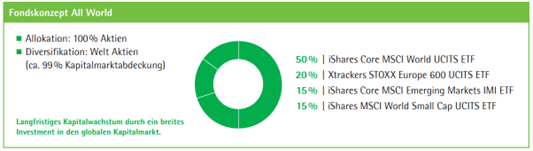

Mit einem All World Konzept können bis zu 99 % des globalen Aktienmarktes abgebildet werden. Die Kombination aus verschiedenen Marktsegmenten und geografischen Regionen minimiert das Einzelwertrisiko und reduziert die Volatilität. Hierbei wird eine langfristige Anlagedauer empfohlen, um von Kursschwankungen und einem verbundenen Durchschnittskaufpreis zu profitieren.

*Keine Anlageberatung.

Weitere Vorteile:

Wer die steuerlichen Grenzen (30.826 Euro/61.652 Euro) durch die regulären Beiträge nicht ausschöpft, kann durch Beitragserhöhungen oder Zuzahlungen im Jahr die steuerlichen Freigrenzen je nach wirtschaftlicher Lage optimal nutzen.

Die Basis-Rente bleibt auch im Falle einer möglichen Insolvenz geschützt. Gerade für Selbstständige mit unternehmerischem Risiko schafft dies eine wertvolle zusätzliche Sicherheit.

Unser Tipp:

Eine Abstimmung sowohl mit dem Steuerberater als auch mit einem Versicherungsexperten kann sinnvoll sein, um die persönlichen Chancen und steuerlichen Vorteile einer Basis-Rente zu beurteilen. So lassen sich steuerliche Vorteile und individuelle Vorsorgeziele aufeinander abstimmen.

QR-Code: lvm.de: Basis-Rente

Zum Autor:

Tobias Lohel arbeitet als Versicherungskaufmann im Leben Produktmanagement.