Text: Andrea Weidemann, Thorsten Meyer

Die meisten Menschen werden die Begriffe Pflicht und Kür mit dem Wettkampfsport Reiten oder mit Eiskunstlaufen in Verbindung bringen. Aber was hat es im weiteren Sinne mit Ihnen als Unternehmer zu tun?

Bei vier der fünf Sozialversicherungen in Deutschland gibt es etwas ganz Ähnliches. Hier existiert eine gesetzliche Basisversicherung, die in vielen Fällen eine Pflichtversicherung ist. Und die Kür? Sie beschreibt, wenn Arbeitgeber oder Arbeitnehmer investieren, um sich im Leistungsfall oder auch bei der Vorsorge nicht mit dem gesetzlichen Standard zufrieden geben zu müssen.

Zur Aufstockung der Rente ist die betriebliche Altersversorgung bereits weitestgehend etabliert. Für die Erweiterung von zusätzlichen Gesundheits- und Vorsorgeleistungen empfiehlt sich die betriebliche Krankenversicherung – dazu später mehr.

Beim Schutz gegen Unfälle heißt die Lösung für verantwortungsvolle Chefs: betriebliche Gruppenunfallversicherung.

Die gesetzliche Unfallversicherung unterscheidet sich in einem wichtigen Punkt von der Kranken- und Rentenversicherung. Wir sprechen von einer Ausschnittsdeckung. Das bedeutet: Der Versicherungsschutz besteht nur bei der Arbeit, auf dem Weg dorthin und auf Heimweg. Wer in der Freizeit einen Unfall erleidet, hat keinen Unfallversicherungsschutz. Für die Betroffenen kann das zu einer großen Belastung werden.

Bei schwerwiegenden Unfällen – möglicherweise mit dauerhaften Folgen – geht der Kapitalbedarf für die verletze Person in die Hunderttausende. Und dann ist noch nicht einmal die medizinische Versorgung durch die Berufsgenossenschaften als Träger der gesetzlichen Unfallversicherung mit ihrem Netz von Spezialkliniken und ambulanten Fachärzten gesichert. Ihren Mitarbeitenden bleibt nur der Basisschutz der gesetzlichen Krankenversicherung. Der Verunfallte hat hohe private Kosten für eventuelle Umbaumaßnahmen. Außerdem muss er sich um die gesamte Korrespondenz kümmern, was für ihn eine große Hürde darstellen kann. Dem Arbeitgeber – also Ihnen – entstehen hohe Kosten durch Fehlzeiten. Eventuell muss ein neuer Mitarbeiter gefunden und eingearbeitet werden. Oder der Arbeitsplatz des Verunfallten muss umgestaltet werden.

Die betriebliche Gruppenunfallversicherung stellt dem Verletzten einen Reha-Manager zur Seite und unterstützt ihn auch finanziell. Auf diese Weise kann Ihr Mitarbeiter, Ihre Mitarbeiterin so schnell wie möglich wieder im Unternehmen eingesetzt werden.

Lassen Sie sich beraten. Der finanzielle Aufwand für die Absicherung ist pro Mitarbeiter geringer als viele denken. Er hängt zum Beispiel von der Anzahl der versicherten Personen und der ausgeübten beruflichen Tätigkeit ab. Aus diesem Grund investieren Sie als Arbeitgeber deutlich weniger als Ihre Mitarbeitenden, wenn sie sich privat um diesen Versicherungsschutz kümmern würden. Der Gesetzgeber hat die Wichtigkeit der Absicherung erkannt. Sie können die Beiträge als Aufwendungen für Ihre Mitarbeiter als Betriebskosten steuerlich absetzen. Hierzu kann Sie Ihr Steuerberater individuell beraten.

Arbeitgeber fördern durch Lob oder Teamevents die Motivation und den Zusammenhalt der Mitarbeitenden. Doch auch für das Wohlbefinden kann etwas getan werden – Stichwort: betriebliche Krankenversicherung (bKV). Sie ist eine durch den Arbeitgeber organisierte und meist auch finanzierte Form der Krankenversicherung. Die Unternehmen sowie Arbeitnehmerinnen und Arbeitnehmer profitieren gleichermaßen, denn das Angebot der bKV drückt Wertschätzung aus und bietet Sicherheit. Die Verbundenheit zum Unternehmen wird gestärkt und gleichzeitig für eine fitte und leistungsfähige Belegschaft Sorge getragen. Das Ergebnis: Geringere Fluktuation, weniger krankheitsbedingte Fehlzeiten, schnellere Besetzung offener Stellen. Es werden gleich mehrere Fliegen mit einer Klappe geschlagen.

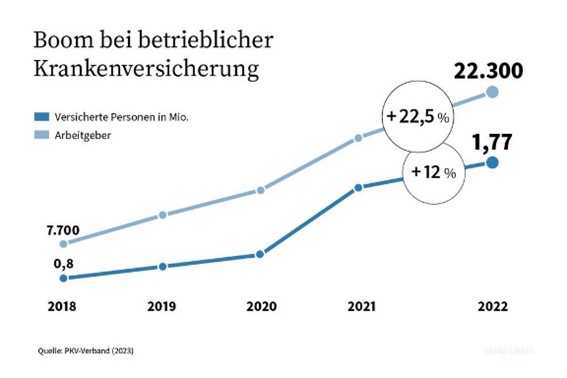

Laut einer Statistik des PKV-Verbandes haben Ende 2022 rund 22.300 Unternehmen ihren Mitarbeiterinnen und Mitarbeitern eine betriebliche Kranken- oder Pflegeversicherung angeboten. Damit hat sich die Zahl der Betriebe seit 2015 mehr als vervierfacht. Gezählt werden hierbei nur die Arbeitgeber, die die Beiträge für ihre Mitarbeitenden vollständig tragen. Je mehr Unternehmen die betriebliche Krankenversicherung anbieten, desto höher ist natürlich auch die Zahl der Beschäftigten, die von einer solchen Absicherung profitieren. Sie steigt kontinuierlich. Ende 2022 hatten knapp 1,8 Millionen Personen eine betriebliche Kranken- oder Pflegeversicherung. Die nachfolgende Grafik vom PKV-Verband verdeutlicht dies:

{kind=link}

Das Wachstum bei der betrieblichen Krankenversicherung zeigt die Bereitschaft der Arbeitgeber, sich für die Gesundheit und das Wohl ihrer Beschäftigten zu engagieren. Es ist aber auch Ausdruck für den immer stärker werdenden Wettbewerb um Fachkräfte.

Die Unternehmen zählen das Angebot einer zusätzlichen Gesundheitsvorsorge zu den wichtigsten Zusatzleistungen für ihre Angestellten. Und auch für die Arbeitnehmerinnen und Arbeitnehmern ist diese Form der Absicherung gegen Krankheitsrisiken von hoher Bedeutung. Umfragen zufolge hat die betriebliche Krankenversicherung sogar Vorzug vor Firmen-Extras wie beispielsweise Tickets für den Personennahverkehr oder Mobiltelefonen. Kaum zu glauben, aber mittlerweile wäre jedem vierten Arbeitnehmer bzw. Arbeitnehmerin eine vom Chef bezahlte private Krankenzusatzversicherung sogar wichtiger als eine Gehaltserhöhung. Damit sollte die betriebliche Krankenversicherung (bKV) ein Teil einer vorausschauenden, aktiven Personalpolitik sein.

Bei einigen betrieblichen Krankenversicherungen müssen die Unternehmen gewisse Voraussetzungen erfüllen, wie zum Beispiel eine vorgegebene Unternehmensgröße oder eine Mindestzahl an (teilnehmenden) Mitarbeitern. Auf dem Markt der betrieblichen Krankenversicherung werden verschiedene Modelle angeboten. Bei den sogenannten Budgettarifen steht ein fester Beitrag im Jahr zur freien Auswahl für moderne Gesundheitsleistungen zur Verfügung. Im Bausteinmodell können unterschiedliche Leistungen individuell gewählt und kombiniert werden. Um sowohl von den Vorteilen aus dem Budgettarif, wie auch aus dem Bausteinmodell profitieren zu können, gibt es eine dritte Variante – das Kombimodell.

Die bKV soll entsprechend den Wünschen und Bedürfnissen beider Seiten, also von Arbeitnehmern und Arbeitgebern zusammengesetzt werden. Sie versteht sich als Ergänzung zur gesetzlichen Krankenversicherung und soll Leistungen abdecken, die ansonsten gar nicht, oder nur zum Teil bezahlt werden. Dazu zählen unter anderem spezielle Vorsorgeuntersuchungen, Wahlleistungen im Krankenhaus, Zahnzusatz-, Pflegezusatz-, Krankentagegeld- oder die Auslandsreisekrankenversicherung. Aber auch Leistungen für Sehhilfen, Hörgeräte, Schutzimpfungen, Augenlaser-, Heilpraktiker- oder Osteopathie-Behandlungen gehören oftmals zum Angebot. Kurz gesagt: die bKV hilft, vorhandene Lücken in der Versorgung zu schließen.

Hier die Vorteile auf einen Blick:

- Gesunde, motivierte und leistungsfähige Mitarbeiter

- Gute Mitarbeiter finden und halten (Instrument gegen den Fachkräftemangel)

- Als Gruppentarif sind die Beiträge günstiger

- Seit 2020 sind Zuwendungen von Arbeitgebern für eine betriebliche Krankenversicherung steuer- und sozialabgabenfrei

- Teilweise auch als exklusiver Service für Familienangehörige

Die betriebliche Krankenversicherung versteht sich als Konzept für ein gesundes Unternehmen mit zufriedenen Mitarbeitern. Ein auf den Betrieb abgestimmtes Angebot kann bei privaten Krankenversicherungen (z.B. der Hallesche) angefordert werden.

Zur Autorin:

Andrea Weidemann arbeitet als Versicherungskauffrau in dem Bereich Verkaufsförderung der Krankenversicherung.

Zum Autor:

Thorsten Meyer ist Versicherungsfachwirt. Seit über zehn Jahren befasst er sich vorrangig mit Unfall- und Krankenversicherungen.