In Krisenzeiten die Nerven bewahren

Der Angriff auf die Ukraine im Februar 2022 hat weitreichende wirtschaftliche Auswirkungen, die nach und nach auch im Portemonnaie spürbar sind. Eine seit den 1950er Jahren nicht dagewesene Inflationsrate und steigende Energiepreise nagen an den Nerven und dem Ersparten der Deutschen. All das klingt nicht nach Glück und Zufriedenheit.

Aber auch in Krisenzeiten gibt es für die mittel- bis langfristige Geldanlage durchaus Alternativen zum Kaufkraftverlust (auf z. B. Tagesgeldkonten), wie das Beispiel des Kunden Frank Möller zeigt:

Frank Möller ist 35 Jahre alt, verheiratet und hat ein Kind. Er hat sich gerade ein eigenes Unternehmen als selbstständiger Schreiner aufgebaut. Die notwendige Liquidität, die er privat und geschäftlich braucht, hält er sinnvoller Weise auf dem Giro- bzw. Sparkonto vor.

„Doch wie soll ich langfristig Kapital aufbauen?“ Eine berechtigte Frage, die Herr Möller da stellt. Trotz der seit Jahresbeginn steigenden Zinsen –, die die Immobilienkäufer weniger lieben als die Geldanleger – verliert das Ersparte auf dem Giro-, Tagesgeld- oder Festgeldkonto täglich an Wert. Der Kaufkraftverlust durch die hohe Inflationsrate ist enorm.

Auf der Homepage seiner Versicherung wird Frank Möller auf das Thema Vermögensverwaltung aufmerksam. „Klingt erstmal nach einem Produkt für Millionäre.“, denkt sich Herr Möller – ist es aber nicht.

Vermögensverwaltung

Herr Möller vereinbart einen Termin mit seiner Versicherungsagentur, um sich genauer über ein Investment in der Vermögensverwaltung zu informieren.

„Fonds auswählen, beobachten, verkaufen, nachkaufen, umschichten, den DAX beobachten… – davon habe ich zu wenig Ahnung und ohnehin fehlt mir die Zeit.“ So wie Herr Möller denken viele und schieben das Thema Geldanlage schnell beiseite. Sein eigenes Depot zu managen, ist gar nicht so einfach. Aber all das lässt sich mit einer Vermögensverwaltung in professionelle Hände geben.

Bei seinem Versicherungsvermittler kommt Licht ins Dunkel: Der Vermögensverwalter hat fünf verschiedene Anlagestrategien zur Auswahl.

Egal ob vorsichtiger oder schwankungstoleranter Anleger – es gibt für jeden eine passende Anlagestrategie. Anlagezeitraum und Risiko können individuell bestimmt werden. Auch für den nachhaltig ausgerichteten Kunden ist etwas dabei. Nach der Auswahl der gewünschten Anlagestrategie endet die Arbeit für den Kunden bereits. Ab hier übernimmt der Vermögensverwalter. Die unterschiedlichen Fonds, welche sich im Portfolio der gewählten Vermögensverwaltungsstrategie befinden, werden börsentäglich vom Vermögensverwalter überwacht. Verändert sich die Zusammensetzung der Fonds? Wie sieht es mit der Performance aus? Gibt es Änderungen in der Fondszusammensetzung? Was macht der Markt? Wie sind die Prognosen einzelner Branchen und Länder in den nächsten Monaten? All diese Fragen beleuchtet der Vermögensverwalter und reagiert bei Bedarf mit z. B. dem Austausch eines Fonds. Das kostet Herrn Möller natürlich ein bisschen mehr als die eigenständige Depotverwaltung, aber er hat weder die Zeit noch das Expertenwissen, um all das selbst zu erledigen. „Und vermutlich habe ich auch nicht die Nerven für so etwas.“ erzählt Herr Möller grinsend beim Gespräch mit seinem Versicherungsvermittler.

Vermögensverwalter haben die besseren Nerven

Der Vermögensverwalter entgegnet seinem Kunden, dass in diesem Spruch mehr Wahrheit steckt als man denkt.

In den Hochzinszeiten vor 15 Jahren war das Festgeld des Deutschen liebstes Kind. Vier Prozent Zinsen und eine Inflationsrate um oder unter zwei Prozent – das Geld hat sich tatsächlich vermehrt. Aber das ist Geschichte. Wer heute Rendite erzielen will, muss sein Geld – quasi alternativlos – im Investmentfondsbereich investieren. Jetzt kommt die Sache mit den Nerven:

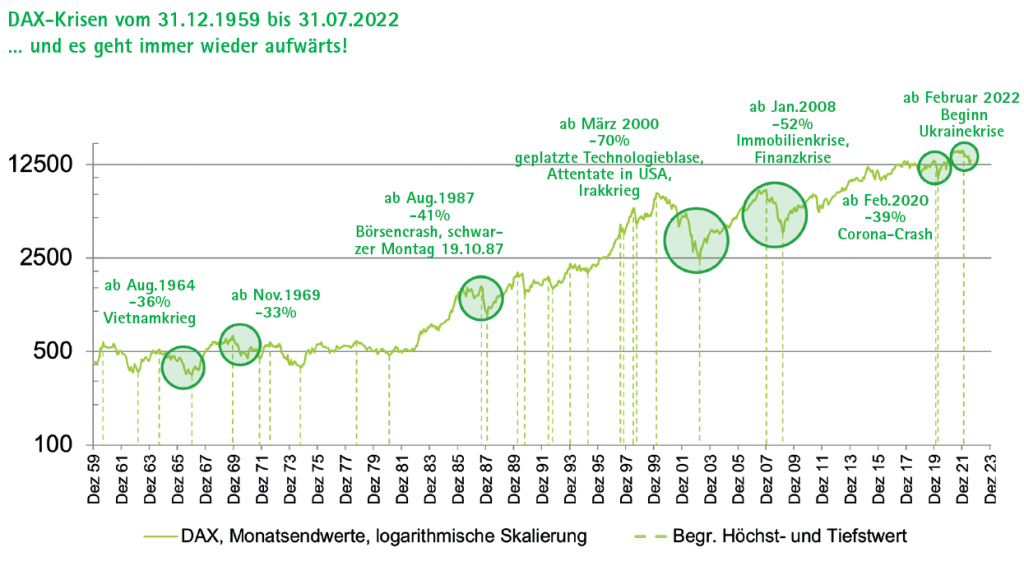

Viele Kunden werden bei Schwankungen nervös, um nicht zu sagen panisch. Während der Profi den Markt beobachtet, das Portfolio anpasst und nachkauft, hört der Kunde auf sein Bauchgefühl und verkauft seine Fondsanteile – natürlich mit Verlust. Dabei sind diese Kurstäler (siehe Grafik) nicht nur üblich, sondern auch nützlich. Die Fondsanteile, die man in diesen Zeiten günstig einkauft, rentieren sich nachher, wenn die Kurse wieder steigen. Platt gesagt: „Da muss man durch.“ Oder wie aus dem berufenen Munde des Börsengurus André Kostolany zitiert: „Gewinne an der Börse sind Schmerzensgeld. Erst kommen die Schmerzen und dann das Geld.“.

Zumindest etwas glücklicher und zufrieden wird…

…also, wer seine mittel- bis langfristige Geldanlage in die professionellen Hände eines Vermögensverwalters gibt. Eine Einmalanlage bzw. monatliche Sparraten sind in den Händen von Experten, die die Geldanlage fernab von Bauchgefühl, Halbwissen und Thekenweisheiten managen. Der Anleger benötigt kein Börsen-Knowhow. Denn – auch wenn es abgedroschen klingt – bei einer langfristigen Investmentanlage mit professionellem Management ist am Tipp „Abwarten und Tee trinken“ viel Wahres dran. Die Vergangenheit zeigt: Es geht immer wieder bergauf – und wer dann erst wieder einsteigt, hat schon einiges an Rendite verpasst.

■ Gerrit Operhalsky