Die meisten Menschen träumen von einem langen Leben. Wenn das Geld jedoch im Alter nicht reicht, um den Lebensunterhalt zu bestreiten, wird es schwierig. Das Thema „Lebenserwartung“ wird, gerade wenn es um die Altersversorgung geht, von vielen Menschen unterschätzt. Der nachfolgende Artikel des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) zeigt dies deutlich. Sinnvoll ist es, dieses „Risiko“ auf ein Versicherungsunternehmen zu verlagern und die Rentenzahlung durch eine Versichertengemeinschaft tragen zu lassen.

Umfrage zur Lebenserwartung: Deutsche stecken mit ihren Schätzungen noch in den 1970ern

Die Deutschen leben zwar immer länger. Das Bewusstsein der Menschen dafür hinkt der Realität aber noch deutlich hinterher, wie eine aktuelle Umfrage im Auftrag der Initiative „7 Jahre länger“ zeigt.

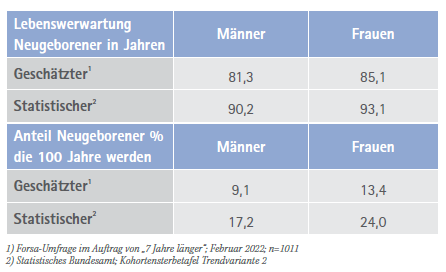

Neugeborene Jungen können im Schnitt mit einem Lebensalter von rund 90 Jahren rechnen. Die Schätzung der Deutschen liegt aber deutlich darunter.

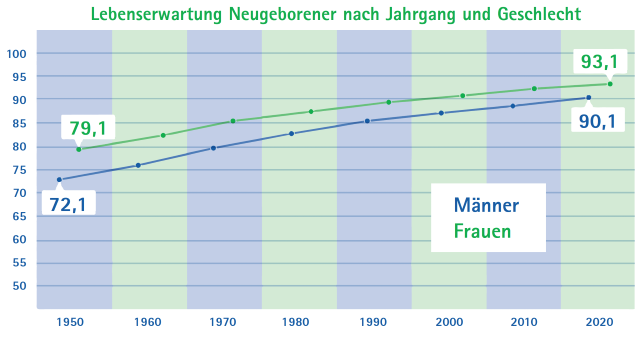

Die Einschätzung der Deutschen zur Lebenserwartung hinkt der Realität um Jahrzehnte hinterher. Laut einer repräsentativen Forsa-Umfrage im Auftrag der Initiative „7 Jahre länger“ schätzen sie die mittlere Lebensdauer von heute geborenen Mädchen auf 85 Jahre und von Jungen auf rund 81 Jahre – ein Niveau, das bereits Anfang der 1970er-Jahre erreicht war. Tatsächlich können Neugeborene mit 93 (Mädchen) beziehungsweise gut 90 Jahren (Jungen) rechnen.

„Die Fortschritte in der Lebenserwartung sind im Bewusstsein vieler Menschen noch nicht angekommen“, sagt Peter Schwark, stellvertretender Hauptgeschäftsführer des Versicherungsverbandes GDV, der die Initiative „7 Jahre länger“ trägt. Ein Grund dafür seien falsche Bezugsgrößen. So würden viele die Lebenserwartung anhand der Biografien ihrer Eltern oder Großeltern abschätzen. Solche Vergleiche führten jedoch in die Irre. „Jede Generation lebt im Schnitt etwa fünf Jahre länger als die vorherige“, betont Schwark.

Zugewinn an Lebenszeit seit 1950 wird massiv unterschätzt

So fällt es den Deutschen auch schwer, den Zugewinn an Lebenszeit seit 1950 richtig abzuschätzen. Dieser liegt bezogen auf beide Geschlechter bei rund 16 Jahren. Doch nur neun Prozent der Befragten wählten auf einer sechsteiligen Skala die richtige Spanne von „mehr als 15 Jahren“. Mit je einem Viertel der Antworten bezifferten die meisten Umfrageteilnehmer den Zugewinn auf eine Spanne von sieben bis neun oder zehn bis zwölf Jahre.

Auch die Chancen von Neugeborenen auf einen 100. Geburtstag stufen die meisten Deutschen falsch ein: Von den Mädchen erreichen ihn nach Ansicht der Befragten 13 Prozent, tatsächlich kann fast jede Vierte (24 Prozent) darauf hoffen. Bei den Jungen sind es immerhin 17 Prozent, die Befragten trauen dies aber nur neun Prozent des Jahrgangs zu.

Für ein hohes Alter: Deutsche halten Lebensstil für wichtiger als Gene

Richtig liegen dagegen die meisten Deutschen mit ihrer Einschätzung, dass ein hohes Alter vor allem von einem selbst abhängt. 62 Prozent der Befragten sehen den Lebensstil als stärksten Einflussfaktor für die Lebenserwartung, nur 36 Prozent halten die genetischen Voraussetzungen für entscheidender. Ebenso richtig sind die Beurteilungen zu den Folgen von Corona auf die allgemeine Lebenserwartung. Acht von zehn Befragten sind der Ansicht, dass Corona keinen oder nur einen geringen Einfluss auf die Sterblichkeit hat, lediglich 15 Prozent glauben an einen erheblichen Einfluss der Pandemie.

Sinnvoll für das Alter vorsorgen

Mit einer privaten Rentenversicherung können Sparer auf eine lebenslange Rentenzahlung vertrauen – ein wesentlicher Unterschied zu Banksparplänen, Fonds oder anderen Finanzprodukten. Um dieses Vertrauen nicht zu enttäuschen, müssen Lebensversicherer vorsichtig und mit Weitblick kalkulieren. Wie der Ansparprozess einer Rentenversicherung bis zum Rentenbeginn gestaltet werden kann, hängt von vielen Faktoren ab. Dies sind z. B. die zur Verfügung stehende Dauer oder die individuelle Risikoneigung bei der Kapitalanlage. An einer fachkundigen Beratung geht hier kein Weg vorbei. Und es steht fest: Je geringer der Zins ist und je länger die Rente gezahlt werden muss, umso höher muss das Kapital sein, aus dem die Rente finanziert werden kann. Deshalb muss der Rat für junge Menschen lauten: So früh wie möglich mit der Altersvorsorge beginnen!

■ Veronika Behrendt