Seit 2004 müssen diejenigen, die eine betriebliche Altersvorsorge abgeschlossen haben, den vollen Beitrag zur gesetzlichen Krankenversicherung und zur Pflegeversicherung auf ihre Betriebsrente zahlen. Eine Entlastung bringt das neue Betriebsrentenfreibetragsgesetz. Obendrein schafft es wieder mehr Vertrauen in die betriebliche Altersversorgung.

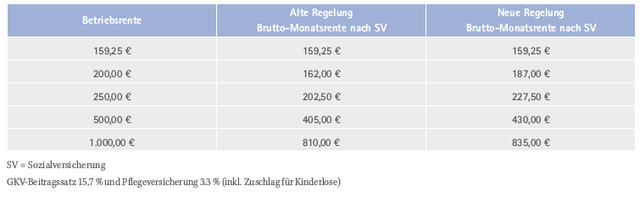

Bislang hat es bei der Berechnung von Beiträgen zur gesetzlichen Krankenversicherung eine Freigrenze gegeben. Die ist zum 1. Januar 2020 in einen Freibetrag umgewandelt worden. Dieser Freibetrag beträgt aktuell 159,25 Euro und soll nun Jahr für Jahr mit der durchschnittlichen Lohnentwicklung wachsen.

Zwischen dem Freibetrag und der Freigrenze gibt es einen entscheidenden Unterschied: Bei der neuen Regelung müssen Rentner nur für den Betrag Beiträge zur gesetzlichen Krankenversicherung zahlen, der nach Abzug des Freibetrages von ihrer Betriebsrente übrig bleibt. Bisher war es hingegen so, dass für die komplette Betriebsrente Beiträge zur Krankenversicherung gezahlt werden mussten, sobald sie über der Freigrenze von zuletzt 155,75 Euro lag. Wer nach der neuen Regelung von seiner Betriebsrente Beiträge zur gesetzlichen Krankenversicherung zahlen muss, wird im Schnitt mit rund 25 Euro weniger zur Kasse gebeten als früher.

Was gilt bei Kapitalauszahlungen?

Bezieht ein Rentner eine Kapitalauszahlung statt einer Betriebsrente, werden hier über einen Zeitraum von zehn Jahren Beiträge für die Krankenversicherung fällig. Konkret gilt monatlich 1/120 des Auszahlungsbetrages als fiktive monatliche Rente.

Ein Beispiel: Beträgt der Auszahlungsbetrag 36.000 Euro, beläuft sich die fiktive monatliche Rente auf 1/120 dieses Betrags, also auf 300 Euro.

Auch hier greift nun die neue Regelung. Im Beispiel wird demnach von 300 Euro fiktiver monatlicher Rente der Freibetrag von 159,25 Euro abgezogen. Der Rentner muss also nur noch für 140,75 Euro Beiträge in die gesetzliche Krankenversicherung abführen.

Wie wirkt sich die dynamische Anpassung des Freibetrags aus?

Der Freibetrag soll sich der durchschnittlichen Lohnentwicklung anpassen. Erhöht die sich beispielsweise in den kommenden 30 Jahren jährlich um 1,5 Prozent, liegt er bei einem Renteneintritt im Jahr 2050 bereits bei 248 Euro. Sind es 2,5 Prozent, beläuft er sich zum selben Zeitpunkt schon auf 334 Euro.

Gilt der Freibetrag für jeden einzelnen Betriebsrentenvertrag?

Der Freibetrag wird monatlich nur einmal berücksichtigt – auch wenn jemand mehrere Betriebsrenten bezieht. Zudem ist er nicht übertragbar auf andere Arten von Versorgungsbezügen oder Einnahmen. Wird der volle Freibetrag nicht ausgeschöpft – beispielsweise, weil monatlich nur 100 Euro an Betriebsrente fließen –, „verfällt“ der übrige Teil.

Und was ist mit der Pflegeversicherung?

Für die Beiträge zur Pflegeversicherung ändert sich nichts. Hier gilt weiterhin eine Freigrenze. Die beträgt in 2020 ebenfalls 159,25 Euro.

Greift die neue Regelung nur für künftige oder auch für aktuelle Betriebsrentenempfänger?

Die Neuregelung betrifft auch diejenigen, die bereits Leistungen der betrieblichen Altersversorgung beziehen oder – im Falle einer Kapitalleistung – für die verbleibenden Monate der zehnjährigen Zahldauer Beiträge abführen. Die technische Umsetzung nimmt aber noch einige Zeit in Anspruch, weil die Abläufe bei den Krankenkassen und auch den Versicherern erst umgestellt werden müssen. Betriebsrentner sollten sich also darauf einstellen, dass die Entlastung erst mit Verzögerung greift, dann aber natürlich rückwirkend.

Und was ist mit freiwilligen Mitgliedern in der gesetzlichen Krankenversicherung?

Der neue Freibetrag gilt nur für gesetzlich Pflichtversicherte. Betriebsrentner, die freiwillig gesetzlich krankenversichert sind, können keinen Freibetrag geltend machen.

Kommentar

Mit dem Betriebsrentenfreibetragsgesetz will die Bundesregierung das Vertrauen in die betriebliche Altersvorsorge stärken. Sie geht damit einen weiteren Schritt in die richtige Richtung. Besonders junge Beschäftigte können so motiviert werden, eine Betriebsrente aufzubauen, und sollten arbeitgeberseitig unterstützt werden. Seit dem vergangenen Jahr fließen die Sozialabgabenersparnisse des Arbeitgebers mit in den Versorgungsvertrag. Wenn diese für den Arbeitgeber kostenneutrale Weitergabe noch mit einem zusätzlichen Festzuschuss ergänzt wird, profitieren beide Seiten: Der Arbeitnehmer baut eine wichtige zusätzliche Altersversorgung auf und der Arbeitgeber genießt ein hohes Ansehen in seiner Belegschaft.

■ Veronika Behrendt