Viele Unternehmer kleiner und mittelständischer Betriebe sind auf die Mitarbeit des Ehe- oder Lebenspartners angewiesen. Nicht selten erfolgt diese Mitarbeit unentgeltlich und ohne Arbeitsvertrag.

Dabei kann es aus betrieblicher Sicht für den Unternehmer durchaus von Vorteil sein, den Ehe- oder Lebenspartner offiziell mit einem Arbeitsvertrag anzustellen. So kann z.B. das zu zahlende Gehalt als Betriebsausgabe abgesetzt werden und der Verdienst ist steuerfrei, sofern die Anstellung im Rahmen eines steuerfreien Minijobs erfolgt.

Arbeitsvertrag clever gestalten

Da Arbeitsverträge von Ehepartnern von der Finanzverwaltung besonders kritisch geprüft werden, muss es sich nachweislich um ein „ernsthaftes“ Arbeitsverhältnis handeln. Das kann dem Finanzamt anhand eines schriftlichen Standard Anstellungsvertrages nachgewiesen werden.

Selbstverständlich müssen die im Arbeitsvertrag getroffenen Vereinbarungen auch umgesetzt werden. So muss der angestellte Ehe- oder Lebenspartner die vereinbarte Arbeitsleistung tatsächlich erbringen und der Arbeitgeber hierfür das entsprechende Gehalt zahlen. Die Gehaltszahlung sollte idealerweise auf ein eigenes Konto des Arbeitnehmers erfolgen, um Rückfragen vom Finanzamt zu vermeiden.

Der Ehegattenarbeitsvertrag muss außerdem einem Fremdvergleich standhalten. Dies bedeutet, dass Arbeitgeber und Arbeitnehmer sich bei den vereinbarten Konditionen, wie Gehaltshöhe oder Anzahl der Urlaubstage, an das halten müssen, was üblich ist, um vom Finanzamt anerkannt zu werden.

Zur Wahrung der Fremdüblichkeit (Gleichbehandlungsgrundsatz) müssen andere Arbeitnehmer des Betriebes in gleicher Weise von Vergünstigungen profitieren können, z.B. in Bezug auf steuerfreie Gehaltsextras wie die private Nutzung eines Diensthandys oder auch der betrieblichen Altersversorgung.

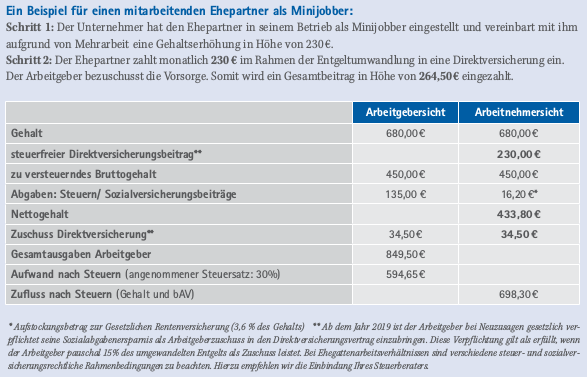

Zusätzliche Altersversorgung sichern

Gerade die Altersversorgung des mitarbeitenden Unternehmer-Ehepartners kommt oft zu kurz. Die Ansprüche aus der gesetzlichen Rentenversicherung sind oftmals nur gering und es besteht noch keine ausreichende zusätzliche Altersversorgung. Die betriebliche Altersversorgung bietet hier eine attraktive Lösung, staatlich gefördert und Insolvenz geschützt eine eigene Altersvorsorge aufzubauen.

Die Aufwendungen des Arbeitgebers sind in voller Höhe als Betriebsausgaben abzugsfähig. Bei einem Vergleich des tatsächlichen Aufwands für den Arbeitgeber in Höhe von 594,65 € mit dem Zufluss beim Arbeitnehmer in Höhe von 698,30 € ergibt sich ein Vorteil in Höhe von 100 €.

Die Entscheidung, ob die Anstellung als Minijob oder als sozialversicherungspflichtige Beschäftigung erfolgen soll, muss gut überlegt sein. Auch ist der Steuerberater der richtige Ansprechpartner, damit der Arbeitsvertrag der Prüfung des Finanzamtes stand hält.

Statusfeststellung: Ist der beschäftigte Partner sozialversicherungspflichtig?

Durch die Anstellung mit einem Arbeitsvertrag wird der Ehegatte in der Regel rentenversicherungspflichtig. Bei der Anmeldung zur Sozialversicherung müssen Arbeitgeber zusätzlich angeben, ob zwischen Arbeitgeber und Arbeitnehmer eine Beziehung als Ehegatte oder Lebenspartner besteht. Durch diese Angabe wird das obligatorische Statusfeststellungsverfahren ausgelöst. Die Clearingstelle der Deutschen Rentenversicherung Bund in Berlin prüft dann die Versicherungspflicht mitarbeitender Partner. Es geht hierbei darum, zu klären, ob eine sozialversicherungspflichtige Beschäftigung als abhängig Beschäftigter vorliegt oder als Mitunternehmer.

Vorteile durch Pflichtmitgliedschaft

Durch die Pflichtmitgliedschaft des Ehepartners in der gesetzlichen Kranken- und Rentenversicherung besteht unter bestimmten Voraussetzungen Anspruch auf Alters- und Erwerbsminderungsrente. Weitere Vorteile sind ggf. Ansprüche auf Kuren über die Deutsche Rentenversicherung, Leistung bei Berufsunfällen, Arbeitslosigkeit und ein eigener Krankengeldanspruch.

Sofern der selbstständige Unternehmer sich künftig privat krankenversichern möchte, ist dies auch einfacher möglich, weil der angestellte Ehe- oder Lebenspartner selbst gesetzlich krankenversichert ist.

Besonders in Familien mit Kindern kann sich die Beschäftigung des Ehepartners auszahlen. Dazu ist ein sozialversicherungspflichtiges Arbeitsverhältnis zwischen dem Arbeitgeber und dem mitarbeitenden Ehepartner nötig. Sofern alle weiteren Voraussetzungen erfüllt sind, hat der mitarbeitende Ehepartner unter Umständen nun die Möglichkeit, die Kinder im Rahmen der Familienversicherung beitragsfrei in der gesetzlichen Krankenversicherung mitzuversichern. Ob diese Möglichkeit gegeben ist, muss natürlich im Einzelfall immer geprüft werden.

Um alle Chancen, die sich durch Beschäftigung des Ehe- oder Lebenspartners im eigenen Betrieb ergeben optimal zu nutzen, ist es ratsam, im Vorfeld mit einem kompetenten Steuerberater zu sprechen.

FÜR DETAILLIERTE FRAGEN ZUM PRÜFUNGSVERFAHREN DER DEUTSCHEN RENTENVERSICHERUNG gibt es ein KOSTENLOSES SERVICETELEFON 0800 1000 480 70

■ Veronika Behrendt