Gewagt stelle ich die Behauptung auf, dass viele, unter anderem auch ich, bei dem Begriff Nachhaltigkeit in erster Linie an die Schonung von Ressourcen denken.

Während der Recherche zu diesem Artikel wurde ich dann eines Besseren belehrt, denn es ist einiges mehr. Das Thema geht in ganz unterschiedliche Richtungen, so dass man sich schnell darin verlieren kann. Aus diesem Grund möchte ich nun schwerpunktmäßig auf die nachhaltige Beitragskalkulation in der privaten Krankenversicherung eingehen. Wichtig ist hierbei zu wissen, wie sich die Beitragsgestaltung in der privaten und gesetzlichen Krankenversicherung voneinander unterscheiden.

Beitragsgestaltung in der gesetzlichen Krankenversicherung (GKV):

Die GKV ist eine sogenannte verpflichtende Versicherung für alle Arbeitnehmer, deren Jahreseinkommen unterhalb der Jahresarbeitsentgeltgrenze (JAEG) liegt. Die Beitragsberechnung in der gesetzlichen Krankenversicherung (GKV) ist von drei Parametern abhängig:

◗◗ dem Beitragssatz (inklusive des kassenabhängigen Zusatzbeitrags)

◗◗ dem Einkommen des Versicherungspflichtigen und

◗◗ der sogenannten Beitragsbemessungsgrenze (BBG). Sie definiert den maximalen Betrag des Bruttolohns, von dem in Deutschland Beiträge zur gesetzlichen Krankenversicherung beziehungsweise zur gesetzlichen Sozialversicherung erhoben werden.

Die Beiträge in der gesetzlichen Krankenversicherung werden regelmäßig als Prozentsatz des Einkommens bemessen. Die eingezahlten Beiträge der erwerbstätig Versicherten kommen im Umlageverfahren den älteren Versicherten für höhere Ausgaben zugute. Das ist Teil des sogenannten Solidarprinzips. Doch in den kommenden Jahren wird sich das Verhältnis von Erwerbstätigen zu Rentnern stark verändern. Die Geburtenrate steht in Deutschland auf einem niedrigen Niveau. Bereits heute ist dem gegenüber jeder vierte Einwohner 60 Jahre oder älter. Tendenz steigend. Das bedeutet längerfristig eine höhere Belastung vor allem der jüngeren Beitragszahler in der gesetzlichen Krankenversicherung.

Vorteile:

◗◗ Jeder Versicherte zahlt einen Beitrag gemäß seinen Möglichkeiten, das heißt, der Beitrag richtet sich nach dem vorhandenen Einkommen und nicht nach dem persönlichen Risiko des Versicherten.

◗◗ Jeder Versicherte zahlt den gleichen Prozentsatz aus seinem Einkommen und erhält die gleiche Leistung.

◗◗ Unter bestimmten Voraussetzungen ist eine beitragsfreie Mitversicherung von Ehegatten und Kindern möglich.

Nachteile:

◗◗ Die Finanzierung der gesetzlichen Krankenversicherung ist abhängig von der Anzahl der erwerbstätigen Versicherten.

◗◗ Es werden keine Rückstellungen für wirtschaftlich schwierigere Zeiten gebildet.

◗◗ Der demografischen Entwicklung in Deutschland wird bei der Beitragsgestaltung nicht Rechnung getragen.

◗◗ Durch Gesetzesänderungen sind in der gesetzlichen Krankenversicherung Leistungsanpassungen/-änderungen jederzeit möglich – im Gegensatz zur privaten Krankenversicherung.

Beitragsgestaltung in der privaten Krankenversicherung (PKV):

Die Berechnung der Krankenversicherungsbeiträge in der PKV erfolgt nach dem sogenannten Äquivalenzprinzip. Dabei wird stets ein Kollektiv betrachtet, das zu Versicherungsbeginn gleichaltrig ist. In jedem einzelnen Kollektiv muss die Summe aus den Beitragseinnahmen über die gesamte Versicherungszeit die Summe aller zu erwartenden Versicherungsleistungen decken. Diese Ermittlung des Beitrages erfolgt zu Beginn der Versicherung. Verschlechtert sich im Laufe der Zeit der Gesundheitszustand eines Versicherten im Kollektiv, hat das keine Auswirkungen auf seinen individuellen Beitrag zur Krankenversicherung. Denn es ist ja gerade der Sinn einer Versicherung, dass der einzelne Versicherte im Schadensfall von der Versichertengemeinschaft aufgefangen wird. Eine individuelle Beitragserhöhung wegen einer Erkrankung gibt es also nicht.

Welche Faktoren werden bei der Berechnung der Beiträge in der privaten Krankenversicherung berücksichtigt?

◗◗ Der Umfang der versicherten Leistungen, beispielsweise: Ist das Ein-, Zwei- oder Mehrbettzimmer im Krankenhaus versichert? Wie hoch ist die Erstattung bei Zahnersatz? Und so weiter.

◗◗ Das Alter des Versicherten bei Versicherungsbeginn: Je früher der Wechsel in die PKV erfolgt, desto niedriger sind die Beiträge.

◗◗ Der Gesundheitszustand bei Versicherungsbeginn

◗◗ Der Beitrag in der privaten Krankenversicherung wird über die gesamte Versicherungsdauer so kalkuliert, dass er

◗◗ in jungen Jahren oberhalb der durchschnittlich zu erwartenden Ausgaben je Versicherten liegt,

◗◗ in späteren Jahren darunter liegt.

Der sich in jungen Jahren ergebende Mehrbeitrag wird in der sogenannten Alterungsrückstellung in langfristigen Kapitalanlagen, in sicheren Anleihen, in Immobilien und in Infrastrukturprojekten, zum Beispiel auch in Windkraftanlagen, angelegt. Die Versicherungsunternehmen vermehren das Geld. Wenn in späteren Lebensjahren die tatsächlichen Ausgaben für Gesundheitsleistungen über dem Beitrag liegen, wird die Differenz durch Entnahmen aus den Alterungsrückstellungen und den erzielten Erträgen finanziert. Die Alterungsrückstellungen spielen also eine tragende Rolle in der privaten Krankenversicherung, denn mit diesem Prinzip der Nachhaltigkeit verschiebt die PKV keine Lasten auf die Zukunft. Nachfolgende Generationen müssen nicht die hohen Kosten der Älteren mitfinanzieren. Damit ist die private Krankenversicherung auf den demografischen Wandel gut vorbereitet.

Vorteile:

◗◗ Jeder Versicherte zahlt einen individuellen Beitrag gemäß seinem Eintrittsalter und dem gewählten Leistungsumfang.

◗◗ Leistungsgarantie: keine einseitigen Leistungskürzungen aufgrund der vertraglichen Vereinbarung der Leistungspflicht

◗◗ Flexibilität des PKV-Systems: Anpassung des Versicherungsschutzes an die jeweilige Lebenssituation

◗◗ Genehmigungspflicht der Beitragserhöhungen durch einen Treuhänder

◗◗ Rücklagenbildung der PKV mittels Alterungsrückstellungen

◗◗ Generationengerechte Beitragskalkulation

Nachteile

◗◗ Keine beitragsfreie Mitversicherung von Ehegatten und Kindern

◗◗ Abhängigkeit des Beitrags von dem kalkulatorischen Rechnungszins

◗◗ Der am Kapitalmarkt erzielbare Zinsgewinn wirkt sich auf den Beitrag aus.

Die private Kranken- und Pflegeversicherung zeigt, wie es gehen kann. Ihre Beitragskalkulation mit Alterungsrückstellungen – auch Nachhaltigkeitsreserve genannt – ist heute schon vollständig ausfinanziert und mit vorhandenen Kapitalanlagen gedeckt. Die LVM-Krankenversicherung kann mit einer im Markt einzigartigen Beitragssenkungsmaßnahme punkten. Die überdurchschnittlich hohen Alterungsrückstellungen werden nach Maßgabe einer jährlich aktualisierten, auf Nachhaltigkeit ausgerichteten Anlagestrategie an den internationalen Kaptalmärkten angelegt. Die daraus resultierende hohe Beitragsstabilität wird seit Jahren durch herausragende Auszeichnungen verschiedener Ratings bestätigt. Die auf Versicherungsunternehmen spezialisierte Rating-Agentur Assekurata vergab beispielsweise die Top-Bewertung „Exzellent“.

Aber in der privaten Krankenversicherung darf sich nicht jede Person versichern, sondern nur Berufsgruppen beziehungsweise deren Angehörige, die nicht der gesetzlichen Versicherungspflicht unterliegen. Gesetzlich Versicherte können durch Eigenvorsorge nachhaltig handeln und durch den Abschluss von privaten Kranken-Zusatzversicherungen bestehende Versorgungslücken schließen und damit auch zur Stabilität des Gesundheitssystems beitragen.

■ Andrea Weidemann

Nachhaltigkeit muss nicht immer die Innovation des Jahrhunderts sein. Sie kann bereits in Form von kleinen Schritten effektiv im Versicherungsalltag – zum Beispiel im Schadenabwicklungsprozess – umgesetzt werden.

Das Verhalten von Versicherungskunden hat sich in den letzten Jahren enorm gewandelt. Die Zeiten, in denen das schnellste Kommunikationsmittel noch das Haustelefon war, gehören schon lange der Vergangenheit an. Heute ist es selbstverständlich, per Pushnachricht immer up to date zu sein. Die fortschreitende Technologie mag für manch einen erschreckend sein, dennoch sollten wir im Hinterkopf behalten, dass sich Kundenbedürfnisse und das Verhalten von Kunden mit der Zeit verändern beziehungsweise weiter verändern werden.

Neue Wege

Beim Zurücksetzten kurz nicht aufgepasst und schon hat die Garagenwand einen neuen Farbanstrich. Egal, ob es der typische Streifschaden, der leichte Auffahrunfall oder der Parkplatzpfosten ist: Schadenfälle passieren – und dagegen sind Versicherte gut abgesichert. In einem Schadenfall kann die fortschreitende Digitalisierung eine große Unterstützung sein. Insbesondere mithilfe der mobilen Schadenaufnahme sind es bei den oben genannten kleineren Schäden mitunter nur wenige Stunden von der tatsächlichen Aufnahme bis hin zur schnellen Regulierung.

Wie funktioniert die mobile Schadenaufnahme?

Bei der LVM Versicherung beispielsweise melden die Kunden ihren Kfz-Schadenfall in ihrer LVM-Agentur vor Ort, online oder telefonisch. Im Anschluss bietet die LVM von der Schadenmeldung bis hin zur Regulierung einen schlanken Abwicklungsprozess:

1. Durch einen Klick im Auftragswesen erhält der Versicherungsnehmer per E-Mail einen Link.

2. Mit Hilfe dieses Links überprüft der Kunden seine Daten, lädt die Bilder des Schadens hoch und bestätigt die Übermittlung.

Die LVM-Sachverständigen bekommen diese Informationen auf digitalem Wege und bewerten den Schadenfall. Zur besseren Verständlichkeit erhält der Versicherungsnehmer die Kalkulation des Sachverständigen im Anschluss per E-Mail oder – sofern gewünscht – über seine LVM-Agentur.

Effektive und ressourcenschonende Schadenabwicklung

Auf diesem Wege werden die vorhandenen Ressourcen effektiv genutzt. Sachverständige können per „Fernkalkulation“ den Schadenfall genauso gut und fachgerecht bewerten beziehungsweise kalkulieren, wie wenn sie vor Ort den „Klein- Schaden“ besichtigen. Überflüssige Fahrwege und alle damit einhergehende Kosten fallen weg. Das bedeutet auch eine Entlastung der Umwelt.

Die mobile Schadenaufnahme ist ein Schritt in Richtung ,,Schadenregulierung der Zukunft“. Mithilfe vorhandener Technologien werden bestehende Prozesse optimiert. Der Nutzen für die Versicherten von heute ist ein schlanker und nachhaltiger Abwicklungsprozess.

■ Meryem Dawud

Wussten Sie schon, dass eine Bürgschaftsversicherung – auch Kautionsversicherung genannt – gegenüber einer Bankbürgschaft etliche Vorteile bietet? Sie sichert nachhaltig die finanzielle Beweglichkeit Ihres Unternehmens. Warum das so ist und welche weiteren Vorteile Sie sich mit einer Bürgschaftsversicherung verschaffen, erfahren Sie hier.

Im Handwerk und Baugewerbe werden von Auftraggebern oftmals Sicherheitseinbehalte für Vertragserfüllung und Mängelansprüche verlangt. Mit einer Bankbürgschaft können Sie dies umgehen, doch der Betrag wird auf Ihr Kreditlimit angerechnet. Dieses Vorgehen schränkt die Liquidität Ihres Unternehmens ein. Insbesondere für kleine und mittelständische Unternehmen kann dies nachteilig sein, da die finanziellen Mittel für andere wichtige Investitionen nicht mehr aufgebracht werden können. Die clevere Alternative ist eine Bürgschaftsversicherung.

Zwei Beispiele

Bankbürgschaft

Ein Bauunternehmer möchte den Auftrag für ein neues Projekt erhalten. Der Auftraggeber verlangt eine Bürgschaft in Höhe von 150 000 Euro. Der Unternehmer schließt eine Bankbürgschaft ab. Der Nachteil: Der Kreditrahmen des Unternehmers reduziert sich sofort um diesen Betrag. Von zum Beispiel 400 000 Euro stünden dann nur noch 250 000 Euro an Liquidität zur Verfügung.

Bürgschaftsversicherung

Schließt der Unternehmer stattdessen eine Bürgschaftsversicherung ab, wird der Kreditrahmen des Unternehmers bei der Bank nicht belastet.

Der Vorteil: Es stehen ihm weiterhin 400 000 Euro an Liquidität zur Verfügung – zum Beispiel, um das für den Auftrag benötigte Material zu kaufen.

Die Vorteile einer Bürgschaftsversicherung auf einen Blick

◗◗ Größerer Finanzierungsspielraum, da die Kreditlinie nicht belastet wird.

◗ Die Bankbürgschaft wird in voller Höhe auf die Kreditlinie des Unternehmens angerechnet.

◗◗ In der Regel müssen keine Sicherheiten hinterlegt werden.

◗ Banken verlangen Sicherheiten (zum Beispiel in Form der Verpfändung eines Festgeldkontos).

◗◗ In der Regel wird ein Bürgschaftsrahmen beantragt, aus dem einzelne Bürgschaften immer wieder abgerufen werden können.

◗ Bei der Bank muss jede Bürgschaft einzeln beantragt werden.

◗◗ Keine Gebühren für die Ausstellung von Standard-Bürgschaftsurkunden.

◗ Die Bank erhebt Gebühren für die Ausstellung von Bürgschaftsurkunden.

◗◗ Einfache Verwaltung und schnelle Ausstellung der Bürgschaftsurkunden. Einige Versicherer, wie beispielsweise die LVM, bieten Ihnen die Möglichkeit, Bürgschaftsurkunden online anzufordern – dies spart wertvolle Zeit.

Die am häufigsten benötigten Bürgschaftsarten sind:

◗◗ Gewährleistungsbürgschaft

Ihr Kunde kann üblicherweise 5 Prozent der Auftragssumme für Mängelansprüche als Sicherheit einbehalten. Mit der Gewährleistungsbürgschaft erhalten Sie den vollen Rechnungsbetrag und bleiben liquide.

◗◗ Vertragserfüllungsbürgschaft

Insbesondere bei größeren Aufträgen ist es üblich, dass Ihr Kunde bis zu 10 Prozent der Auftragssumme als Sicherheit verlangt. Die Vertragserfüllungsbürgschaft schützt Sie vor einem finanziellen Engpass.

◗◗ Anzahlungs-/Vorauszahlungsbürgschaft

Sie benötigen eine Anzahlung, um Material zu beschaffen. Die Anzahlungsbürgschaft sichert die Vorauszahlung Ihres Kunden ab.

Wir haben Ihr Interesse geweckt? Dann lassen Sie sich unverbindlich von einem Versicherungsfachmann Ihres Vertrauens beraten!

Gut zu wissen …

Bürgschaften werden insbesondere in der Baubranche gefordert, da dadurch das Ausfallrisiko bei teuren und lang andauernden Projekten minimiert wird. Bei kommunalen Auftraggebern ist es an der Tagesordnung, Bürgschaften zu fordern. Aber auch im Maschinen- und Anlagenbau sind Bürgschaften üblich, um beispielsweise Anzahlungen abzusichern.

■ Jutta Hülsmeyer

Nachhaltiges Handeln gehört in Deutschland für immer mehr Menschen zum Alltag. Wir kaufen regionale Produkte, verzichten beim Einkauf auf Plastiktüten und trinken fair gehandelten Kaffee. Und das Bewusstsein dafür und die Bereitschaft, nachhaltiger zu handeln, wächst stetig.

Filter 1: Wertebasierte Ausschlüsse

In der ersten Selektionsstufe werden beim sogenannten Business Involvement Screening die Art und das Ausmaß spezifischer Geschäftsaktivitäten betrachtet, um Firmen aus ethisch fragwürdigen Branchen bereits im Vorhinein auszuschließen, zum Beispiel Waffenhandel, Glücksspiel, etc.

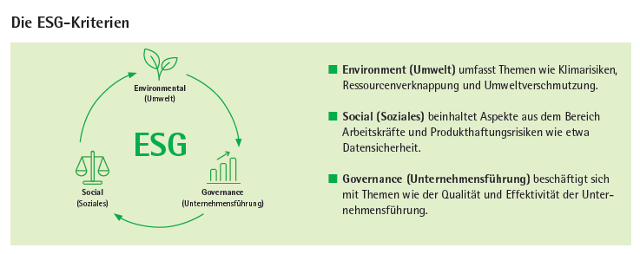

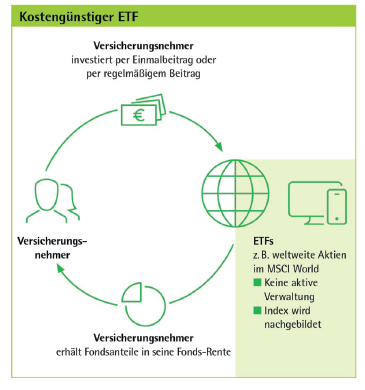

Wie unterscheiden sich nachhaltige Fonds von konventionellen Fonds?

Bei einem nachhaltigen Fonds werden die üblichen Anforderungen an eine Fondslösung um Nachhaltigkeitskriterien ergänzt. Dies geht über verschiedene Wege, einer der beliebtesten ist die Nachbildung über Indizes durch ETFs. Das erklärt sich am besten an einem konkreten Beispiel: Einer der beliebtesten Indizes für ETFs ist in Deutschland der MSCI World, ein globaler Aktienindex, der Aktien von rund 1.600 Unternehmen aus 23 Industrieländern enthält. Es wird hierbei kein Unterschied bezüglich der Qualität, Renditeerwartung oder Nachhaltigkeit gemacht. Ein beliebter ETF, der diesen Index nachbildet, ist zum Beispiel der iShares Core MSCI World UCITS ETF USD. Durch drei Selektionsstufen werden dann Unternehmen aus dem Index ausgefiltert.

Filter 2: ESG-Rating

Auf der zweiten Selektionsstufe werden die verbliebenen Unternehmen dann nach den drei ESG Kriterien (Umwelt, Soziales und Unternehmensführung) bewertet. Hierbei spielen insgesamt fast 40 Kriterien eine Rolle. Die Bestbewerteten jedes Branchensektors schaffen den Sprung in die dritte und letzte Selektionsstufe (Best-in-Class-Ansatz).

Filter 3: Negativscreening

In der dritten Selektionsstufe findet eine Überprüfung statt, ob die verbliebenen Unternehmen Gegenstand von Kontroversen sind. Anhand von 30 Faktoren aus den Oberkategorien Umwelt, Menschenrechte, Arbeitsrecht, Unternehmensführung und Zulieferer wird für jedes Unternehmen ein Controversy Score (0–10) errechnet. Unternehmen mit besonders niedrigen Scores signalisieren beispielsweise massive Verwicklung in Kontroversen und werden dementsprechend herausgefiltert.

Fertig ist ein nachhaltiger Index

Am Ende dieser Selektion bleibt dann ein neuer nachhaltiger Index (zum Beispiel MSCI World Low Carbon SRI Leaders Index) übrig, in dem circa 600 Unternehmen enthalten sind, die nachhaltiger wirtschaften als ihre Wettbewerber und auch den gleichen Weltmarkt abbilden. Ein ETF auf diesen nachhaltigen Referenzindex ist zum Beispiel der Xtrackers ESG MSCI World UCITS ETF 1. Seine Renditeerwartung entspricht ungefähr der des konventionellen iShares Core MSCI World UCITS ETF USD.

Sehr leicht erkennen lassen sich diese nachhaltigen Fonds, weil sie meistens ein ESG ( für environmental, social, governance) oder SRI (socially responsible investment) im Namen mitführen.

Hinweis:

Was ist ein ETF?

ETF steht für Exchange Traded Fund. ETFs sind – wie der Name auf Deutsch übersetzt schon sagt – Investmentfonds, die an der Börse gehandelt werden. Jeder einzelne ETF bildet dabei einen Marktindex nach, wie zum Beispiel den MSCI World. Und weil dies automatisch und ohne Fondsmanager geschieht, sind ETFs sehr kostengünstig und eignen sich gut für die langfristige Altersvorsorge zum Beispiel mit einer Fonds-Rente.

■ Ulla Echelmeyer

Ist heute von Nachhaltigkeit die Rede, dann zumeist vor dem Hintergrund der Ökologie. Bedenkend, dass der Nachhaltigkeitsbegriff seinen Ursprung in der Forstwirtschaft hat, erscheint das auf den ersten Blick recht naheliegend. Auf den zweiten Blick wird allerdings rasch klar, dass Hannß Carl von Carlowitz 1713 vielmehr die wirtschaftliche Nachhaltigkeit vor Augen hatte als die Erhaltung des Waldes aus ökologischen Gesichtspunkten. Wie üblich liegt halt auch bei Forstwirtschaft mehr Gewicht auf dem zweiten Teil des Kompositums … Und auch der Titel seines Werkes macht unmissverständlich deutlich, um welche Nachhaltigkeit es geht: „Sylvicultura oeconomica“.

Beiden – also sowohl der ökonomischen als auch der ökologischen Nachhaltigkeit – ist gemein, dass es um Beständigkeit geht: Schlage nicht mehr Holz, als nachwachsen kann. So kannst du den Wald auch morgen noch nutzen. Puste nicht mehr CO2 in die Atmosphäre, als sie verträgt. So haben auch deine Kinder und Enkel noch eine Erde, auf der sie wohnen können. Diese Logik lässt sich wunderbar auf die Kommunikation übertragen: Erzähle deinem Umfeld nicht mehr Blödsinn, als es aushält. So hast du morgen noch ein Umfeld, das mit dir kommunizieren möchte.

Diese Zuspitzung ist zugegebenermaßen recht plump – sie verdeutlicht aber, was nachhaltige Kommunikation meint. Nämlich eine Kommunikation, die auf langfristige Beziehungen zielt. Das gelingt, wenn Kommunikation authentisch und von Ehrlichkeit geprägt ist sowie den Gesprächspartner ernst nimmt – und das auf allen Kommunikationsebenen. Wenn werbliche Kommunikation so gestaltet wird, kann sie nicht unerheblich zum Unternehmenserfolg beitragen – und so der ökonomischen Nachhaltigkeit dienen.

Werbliche Kommunikation und Ehrlichkeit müssen Hand in Hand gehen

Werbliche Kommunikation und Ehrlichkeit stehen sich diametral gegenüber? Ganz im Gegenteil! Für einen langfristigen Erfolg müssen sie sogar Hand in Hand gehen. Denn kein Kunde erwartet, dass etwaige Schwachpunkte eines Produktes in der Werbung thematisiert werden. Wenn aber die herausragende Qualität in den Mittelpunkt der Werbebemühungen gestellt wird, sollte ein objektiv sehr gutes Produkt geliefert werden. Günstige Preise sollten nur beworben werden, wenn die Kunden nicht direkt über das deutlich günstigere Produkt eines Mitbewerbers stolpern. Und wenn die Einzigartigkeit einer Dienstleistung hervorgehoben wird, sollten die Alternativen zumindest rar gesät und schwer zu finden sein. (Eventuell ist selbstverständlich auch mit einem minderwertigen, zu teuren oder austauschbaren Produkt Erfolg möglich, wenn es gut beworben wird – aber nicht dauerhaft, nicht nachhaltig.)

Nachhaltige Kommunikation bedeutet für Unternehmen außerdem, sich folgende Fragen schon bei der Entwicklung eines Kommunikationskonzepts zu stellen: Welche Fragen, Probleme und Bedürfnisse bewegen unsere Kundinnen und Kunden? Wie ist ihr Kenntnisstand? Wie können wir zu unserem Thema am besten mit unserer Kundschaft kommunizieren? „Am besten“ meint in diesem Zusammenhang „verständlich und interessant“. Jede Innovation – sei es die verbesserte Dienstleistung oder ein neuer technischer Ansatz – ist für Kundinnen und Kunden nur von Bedeutung, wenn sie ihr Leben vereinfacht oder verbessert. Der Stolz des Unternehmens auf das Geleistete sollte dahinter zurückstehen.

Soziale Medien bieten Chancen für nachhaltige Kommunikation

Eine besondere Bedeutung im Themenkomplex „nachhaltige Kommunikation“ kommt sozialen Medien zu. Schließlich ist hier die Kommunikation keine Einbahnstraße mehr: Unternehmen müssen nicht antizipieren, was Kundinnen und Kunden interessiert, was sie bewegt und was sie sich wünschen. In den sozialen Medien teilen sie es mit! Denn auch wenn die sozialen Kommunikationskanäle von Unternehmen oftmals primär genutzt werden, um eigene Botschaften zu senden, so bieten sie doch die Möglichkeit, Kundinnen und Kunden besser kennenzulernen. Zuzuhören ist nicht nur ein Gebot der Höflichkeit und eine unabdingbare Voraussetzung für nachhaltige Kommunikation. Es bietet auch gute Chancen für ökonomischen Erfolg – nachhaltig!

■ Tim Alterkemper

Das Thema Nachhaltigkeit ist in aller Munde und zahlreiche Personen, Unternehmen und politische Akteure bezeichnen ihr Handeln kurzerhand als nachhaltig. Doch was ist unter Nachhaltigkeit überhaupt zu verstehen?

Wissenschaftlich betrachtet werden unter Nachhaltigkeit die ESG-Kriterien subsumiert. Dabei steht E für Environmental, S für Social und G für Governance – also Umwelt, Soziales und Unternehmensführung. Nachhaltigkeit basiert damit auf drei gleichgewichteten Kriterien und nicht – wie im öffentlichen Diskurs häufig angenommen – lediglich auf dem Leitgedanken des Umweltschutzes.

Als nachhaltiges Handeln können also Aktivitäten verstanden werden, die einen der ESG-Aspekte positiv beeinflussen. Und dies bestenfalls, ohne dabei auf ein anderes Kriterium negativ einzuwirken.

Dieses umfassende Verständnis bietet zahlreiche praktische Ansatzpunkte. In der Versicherungsbranche können dies für den Aspekt Umwelt etwa die Förderung der Energiewende durch das Angebot von Versicherungsschutz für Erneuerbare Energien und die Versicherbarkeit von E-Autos sein. Als weitere Handlungsfelder, die beispielsweise auch für Handwerks- und Gastronomiebetriebe anwendbar sind, kommen solche in Frage, die auf die Verbesserung der Ressourceneffizienz, die Reduzierung des Energieverbrauchs und ein wirkungsvolles Abfallmanagement abzielen.

Im Bereich Soziales können Maßnahmen mit positiven Auswirkungen auf die Gesellschaft, zum Beispiel das Vorantreiben der regionalen Entwicklung oder die Unterstützung sozialer Organisationen, angeführt werden. Aber auch der gerechte Umgang mit dem Personal (etwa faire Bezahlung und fairer Überstundenausgleich) und die Beschaffung von Material aus menschenrechtskonformen Lieferstätten dürfen als nachhaltig bezeichnet werden. Weitere denkbare Handlungsfelder für Unternehmer sind die Verbesserung der Arbeitssicherheit im Betrieb und das Angebot von Bildungsmaßnahmen für die Belegschaft.

Das Kriterium Unternehmensführung beinhaltet die Aspekte Korruption und Bestechung. Unternehmer können bei ihren Lieferanten explizit auf Maßnahmen zur Vermeidung dieser Aspekte achten – und die Geschäftsbeziehungen bei Verfehlungen beenden. Aber auch das transparente Verhalten gegenüber Kunden – beispielsweise die Aufklärung über Ausschlüsse eines Versicherungsproduktes – und das eigene, gesetzeskonforme Verhalten (zum Beispiel in Steuerangelegenheiten) zahlen positiv auf den Aspekt Unternehmensführung ein.

Diese Beispiele sind keinesfalls abschließend – bei der Sammlung praktischer Maßnahmen ist Kreativität gefragt. Wer also nachhaltig handeln möchte, findet sicherlich auch geeignete Anknüpfungspunkte für seine Branche.

■ Kilian Staab

Es ist ja nicht so, dass der Begriff „Nachhaltigkeit“ in irgendeiner Form geschützt wäre.

Vielmehr kann und wird er für alles Mögliche verwendet.

Im derzeitigen Sprachgebrauch wird immerhin deutlich, dass es letztlich um Verantwortung geht: So taucht ab 2009 als Synonym zur „Nachhaltigkeit“ der Begriff „enkelgerecht“ auf. Das Synonym dient als Sinnbild für eine ausgeprägt nachhaltige Welt, in der unser Wirtschaften die Chancen der nachfolgenden Generationen nicht mindert. So weit, so gut. Aber bitte wie geht Nachhaltigkeit denn dann konkret im Alltag? Zum aktuellen Stand der Dinge konnte man sich kürzlich bei einem Besuch der „Green World Tour 2021“ in Münster informieren.

Veranstalter der „Green World Tour“-Messereihe ist Die Autarkia GmbH. Das Unternehmen aus dem Münsterland hat sich zum Ziel gesetzt, die Entwicklung hin zu einer nachhaltigen Gesellschaft zu beschleunigen. Dazu organisiert Autarkia AnwenderInnen- und KonsumentInnen-Events, die es Unternehmen, Organisationen und WissenschaftlerInnen ermöglichen, ihre nachhaltigen Angebote zu vermarkten beziehungsweise zu verbreiten. Auf den „Green World Tour“- Messen bringt Autarkia AnbieterInnen und KonsumentInnen zielsicher zusammen. „Green World Tour“-Messen gibt es in den Städten Stuttgart, Dortmund, Wien, München, Hamburg, Berlin, Münster, Frankfurt und Düsseldorf.

Über seine Vision sagt der Veranstalter: „Wir wollen erreichen, dass alle Menschen und Organisationen in unserer Gesellschaft Zugang zu nachhaltigen Produkten, Dienstleistungen, Technologien und Konzepten erhalten und diese auch nutzen. Es geht uns darum, dass eine auf nachhaltigen Konsum ausgerichtete Lebensweise sowie ein auf Nachhaltigkeit ausgerichtetes unternehmerisches Handeln die Mitte unserer Gesellschaft erreicht und zum Standard wird.“

So habe ich dann bei bestem Radfahrerwetter kurz und nachhaltig in die Pedale getreten und die Messe besucht.

Also dann los – direkt in das erste Haus am Platz. Dabei handelte es sich um „Ferdinand“, ein Event Tiny-House, das von einem LKW an fast jeden Ort befördert werden kann und zwei besondere Eigenschaften in sich vereint: Es ist einerseits eine autarke Ökostromquelle und gleichzeitig ein Muster Tiny-House für einen reduzierten nachhaltigen Lifestyle. Wobei ganz schnell klar wird, dass unser üblicher Hausrat einfach etwas zu reichlich ausfällt – für einen reduzierten nachhaltigen Lifestyle wären da doch etliche grundsätzliche Anpassungen erforderlich. Dennoch: Wirklich ein sehr spannendes Projekt!

Ein nächster Stopp auf der Messe war die Präsentation der EinDollarBrille.

Die Idee ist hier folgende:

Mehr als 950 Millionen Menschen bräuchten eine Brille, können sich aber keine leisten (Quelle: WHO). Der dadurch bedingte Einkommensverlust dieser Menschen liegt bei über 269 Mrd. US-Dollar pro Jahr. Das Ziel: augenoptische Grundversorgung für alle.

Also wurde der Verein EinDollarBrille e.V. gegründet. Heute arbeiten über 300 Menschen ehrenamtlich in Deutschland, der Schweiz und den USA für die EinDollarBrille. In den derzeit zehn Projektländern konnten schon mehr als 200 Arbeitsplätze geschaffen werden. Der EinDollarBrille e.V. Deutschland finanziert Trainingskosten, Biegemaschinen und den Projektaufbau aus Spendengeldern. Ein Teil der Kosten trägt sich bereits aus dem Verkauf der Brillen.

Zusammen mit der Mutterorganisation EinDollarBrille Deutschland arbeiten die einzelnen Landesorganisationen unter dem gemeinsamen Dach „GoodVision“. Ihr Ziel ist der Aufbau einer augenoptischen Grundversorgung für Menschen weltweit.

Das Beeindruckende: Die EinDollarBrille besteht aus flexiblem Federstahldraht. Dieser ist sehr leicht und gleichzeitig extrem robust – also optimal geeignet für die oft rauen Umweltbedingungen in Entwicklungsländern. Die Materialkosten der kompletten Brille liegen bei rund einem US-Dollar. Sie wird auf einer einfachen Biegemaschine von den Menschen vor Ort hergestellt und die Gläser werden mit einem Handgriff eingesetzt. Elektrischer Strom ist dafür nicht notwendig.

Vor Ort konnten wir uns ein Bild von der Herstellung machen. Einfach genial!

Als Nächstes folgte ein Besuch bei Frank Matthiesen, dem Gründer von „KRAFTVOLL“. Frank Matthiesen sagt: „Wozu Superfoods aus aller Welt importieren? Wenn wir das Schöne doch direkt vor der Haustür haben! Es ist wichtig, regionale Bio-Landwirte zu unterstützen. Diese bewirtschaften ihre Felder nach strengen Naturland-, Bioland- oder demeter- Richtlinien, die weit über die EU-Standards hinausgehen.“

KRAFTVOLL steht für 100 Prozent plastikfreie, vegane und nachhaltige Bio-Superfoods aus Deutschland. Ohne Gentechnik, künstliche Aromen oder Konservierungsstoffe.

Nachhaltigkeit heißt für KRAFTVOLL ressourcenschonend mit den Materialien umzugehen, die uns Menschen zur Verfügung stehen. Dabei geht KRAFTVOLL auf die folgenden vier Themen ein:

◗◗ Heimische Bio-Superfoods

◗◗ Umweltfreundliche Verpackungen aus Holzcellulose

◗◗ Erneuerbare Energien

◗◗ Klimaneutraler Versand

Schon erstaunlich: Bio-Gojibeeren lassen sich also auch von einem demeter-Hof aus Deutschland beziehen. Ebenso gibt es Bio-Aroniabeeren und auch Bio-Quinoa aus Deutschland.

Und es gab noch mehr zu entdecken: Photovoltaik für das Eigenheim, sehr effiziente E-Autos, die Präsentation einer Initiative zur Vermeidung der Lebensmittelverschwendung, Infos zur Trinkwasseraufbereitung im eigenen Haushalt, zur Nachhaltigkeit im Finanzwesen und und und …

Die Messe war wirklich sehr informativ – viele der zahlreichen Angebote nebst spannenden Vorträgen bleiben da nachhaltig als Denkanstoß in Erinnerung!

Weitere Informationen sowie alle Messetermine finden Sie unter: https://autarkia.info/

■ Karsten van Husen

Das Thema Nachhaltigkeit ist in aller Munde. Nicht erst seit den „Fridays for Future“-Demos machen sich Privatpersonen und Firmen Gedanken darüber, wie sie nachhaltig wirtschaften und leben können. Die einen mehr, die anderen weniger.

Ein häufig gehörtes Argument ist dabei: „Was kann ich mit meinem kleinen Unternehmen schon ausrichten? Die Hebel müssten ganz woanders (bei den großen Konzernen, der Politik …) angesetzt werden.“ Ist das tatsächlich so? Ist Nachhaltigkeit nur dann erreicht, wenn das ganz große Rad gedreht wird? Nachhaltigkeit umfasst ein breites Feld.

Häufig wird das ESG-Konzept zitiert, bei dem E für Environmental, S für Social und G für Corporate Governance steht, also Umwelt, Soziales und Unternehmensführung. Allgemein aber lässt sich sagen, dass Nachhaltigkeit besonders die Übernahme von Verantwortung für Mensch und Umwelt bedeutet.

Mit Blick auf kleine und mittlere Unternehmen möchte ich hier vor allem einige Ziele der ersten beiden Punkte des ESG-Konzeptes in den Blick nehmen.

Das betrifft zunächst einmal den schonenden Umgang mit Ressourcen.

Vor allem dieser Aspekt ist direkt in den meisten Köpfen, wenn über Nachhaltigkeit gesprochen wird. Schnell hat man den gedanklichen Brückenschlag zu Themen wie Abgasemissionen und Stromverbrauch vollzogen und stellt sich Fragen wie:

◗◗ Wie ist unser Fuhrpark aufgestellt?

◗◗ Wie gehen wir mit Geschäftsreisen um?

◗ Sind diese immer nötig oder reicht vielleicht ein Video-Call?

◗◗ Wie gehen wir mit dem Pendeln der Mitarbeitenden um?

◗ Gibt es Zuschüsse zu öffentlichen Verkehrsmitteln?

◗◗ Wie gehen wir mit den Faktoren Strom- und Wasserverbrauch, Heizung oder Klimaanlage um?

Betrachtet man den Aspekt des schonenden Umgangs mit Ressourcen etwas genauer, fallen durchaus weitere Punkte ins Gewicht. So könnte man sich als Unternehmen beispielsweise folgende Fragen stellen:

◗◗ Wie gehen wir mit Veranstaltungen um?

◗ Buchen wir sogenannte „Green Hotels“, die nachhaltig wirtschaften oder vielleicht sogar klimaneutral sind?

◗ Wie fleischlastig sind die Buffets, die wir ordern oder die in Hotels angeboten werden?

◗ Gibt es vegetarische Alternativen?

◗ Werden regionale Lebensmittel verwendet?

◗◗ Wie kaufen wir unsere Produkte und Dienstleistungen ein?

◗ Achten wir dort auf den Nachhaltigkeitsaspekt, angefangen von der IT bis hin zu Büroausstattung und Lebensmitteln?

◗◗ Wie nachhaltig sind unsere Kapitalanlagen?

◗ Investieren wir in Unternehmen und Fonds, die Aspekte der Nachhaltigkeit berücksichtigen, oder fördern wir mit unseren Investitionen eventuell noch die Verschwendung von Ressourcen?

◗◗ Wie gehen wir mit unseren Druckstücken um?

◗ Wie viel muss tatsächlich gedruckt werden?

◗ Wo können wir auf digitale Kanäle ausweichen?

Das Feld könnte noch deutlich weiter ausgebaut und größer gedacht werden. Je mehr Fragen man sich stellt, desto mehr Fragen tauchen auf und die Punkte könnten immer detaillierter heruntergebrochen werden.

Wenn man sich einen weiteren Aspekt der Nachhaltigkeit anschaut, hat ebenso das nachhaltige, soziale Verhalten eine Relevanz.

Über die generellen gesetzlichen Verpflichtungen der Unternehmen hinaus sind besonders weitergehende Bedürfnisse der Mitarbeitenden, der Kunden und der Gesellschaft in den Blick zu nehmen.

Hier könnten folgende Fragen interessant sein:

◗◗ Welche Arbeitsplatzmodelle biete ich als Unternehmen meinen Mitarbeitenden an?

◗ Ist die Wahl von Modellen möglich, die bisher noch nicht vorhanden sind, aber die Vereinbarkeit von Beruf und Privatleben/Familie fördern?

◗◗ Wie unterstütze ich als Unternehmen meine Mitarbeitenden in schwierigen Lebenssituationen?

◗ Gibt es beispielsweise die Möglichkeit, einen Sozialfonds ins Leben zu rufen?

◗◗ Wie engagiere ich mich als Unternehmen in der Gesellschaft?

◗ Ist eine Förderung von Kunst, Kultur, Sport und Ehrenamt vorhanden?

Auch kleine und mittlere Unternehmen haben durchaus die Möglichkeit, Einfluss zu nehmen, und sei es „nur“ durch das Sponsoring der Fußballjugend vor Ort.

Wenn man all dies zusammennimmt, kann aus vielen kleinen Aspekten auch etwas Großes werden. Werden Hotels beispielsweise zunehmend nach ihrer Umsetzung von Nachhaltigkeit gefragt, werden sie in Zukunft verstärkt gezwungen sein, diesen Aspekt in ihre Planungen miteinzubeziehen.

Übertragen lässt sich dieser enge Wechselbezug nahezu auf jeden Bereich der Nachhaltigkeit, und Unternehmen sind immer mehr dazu angehalten, auf die genannten Fragen Antworten bereit zu haben.

Ob es schlussendlich auf der Party der Cocktail-to-go-Becher

sein muss, wie auf einigen Wahlpartys im September zu sehen, bleibt dann einem selbst überlassen.

■ Silvia Wiefel

Das Bundesverfassungsgericht (BVerfG) hat im Juli entschieden, dass eine Verzinsung von Steuernachzahlungen und Steuererstattungen mit einem Zins in Höhe von 6 Prozent pro Jahr verfassungswidrig ist. Die Entscheidung betrifft damit neben Zinsen, die auf Nachzahlungen anfallen, auch Erstattungszinsen zugunsten Steuerpflichtiger. In § 233a Abgabenordnung (AO) ist geregelt, dass Zinsen für Nachzahlungen und Erstattungen ab dem 16. Monat nach Ablauf des Jahres, in dem die Steuer entstanden ist, berechnet werden (Karenzzeit). Für im Jahr 2017 entstandene Steuern fallen damit beispielsweise ab dem 1. April 2019 Zinsen an.

Das BVerfG sah hierin eine Ungleichbehandlung der Steuerpflichtigen. Es sei nicht gerechtfertigt, denjenigen, dessen Steuer erst nach der vorgeschriebenen Karenzzeit von 15 Monaten festgesetzt werde, mit einem vor dem Hintergrund der anhaltenden Niedrigzinsphase nicht mehr angemessenen Zins zu belasten. Der Steuerpflichtige, der innerhalb der Karenzzeit eine Steuernachzahlung leisten müsse, bleibe hingegen von der Verzinsung verschont. Die Entscheidung gilt für Verzinsungszeiträume ab dem 1. Januar 2019.

Der Gesetzgeber ist nun verpflichtet, bis zum 31. Juli 2022 eine verfassungskonforme Neuregelung zu schaffen.

Betroffene mit bereits bestandskräftigen Zinsbescheiden, die nicht vorläufig ergangen sind, profitieren von der Entscheidung beziehungsweise von der anstehenden Neuregelung nicht. Ihre Bescheide können nicht mehr geändert werden.

■ Annika Hohoff

Der Begriff Nachhaltigkeit ist heute in aller Munde und entsprechende Aspekte werden schon von vielen Kunden erwartet. Häufig geht es dabei um Umweltschutz. Berechtigt, hat man doch die schonende Nutzung von Ressourcen und die Regenerationsfähigkeit im Hinterkopf.

Eine Umsetzung seitens der Betriebe bei ihren Produkten ist aber sehr komplex. Dies verdeutlicht folgender Gastbeitrag aus dem Bereich Landwirtschaft.

Nachhaltigkeit in der Landwirtschaft

Landwirtschaft ist systemrelevant

Der Landwirtschaft kommt in unserer Gesellschaft eine besondere Bedeutung zu. Landwirte versorgen uns täglich mit sicheren Lebensmitteln – und das in ausreichender Menge. Ein Blick in die Historie zeigt, dass sich die Produktionsziele mit der Zeit verändert haben. Lange richtete sich der Fokus auf eine Steigerung der Produktionsmengen. Es galt, Versorgungsengpässe und Hunger zu vermeiden. Heute sind Lebensmittel so sicher und in einer Vielfalt und Menge vorhanden wie noch nie.

Werte verändern sich

Klima- und Umweltaspekte, Tierwohl und nicht zuletzt ein vernünftiger Umgang mit den Menschen, die in den Produktionsbetrieben arbeiten, werden in der Gesellschaft immer wichtiger.

Wenn man diese verschiedenen Ziele einmal näher betrachtet, ergeben sich aber auch Zielkonflikte. Biologisch wirtschaftende Betriebe stehen in der öffentlichen Diskussion als Synonym für eine umweltfreundliche Produktion und gelten als besonders tierfreundlich.

Tierwohl und der Verzicht auf chemischen Pflanzenschutz sind aber nicht gleichbedeutend mit klimafreundlich. Wenn Lebensmittel extensiv produziert werden, verschlechtert sich häufig das Verhältnis von CO2-Emission je kg Lebensmittel:

Eine Hochleistungslegehenne aus einer entsprechenden Zuchtlinie benötigt weniger Ressourcen, um ein Ei zu produzieren, als eine weniger auf Leistung gezüchtete Henne in der ökologischen Haltung.

Genauso verhält es sich bei Fleisch oder Milch. Wenn wir unter Nachhaltigkeit einen Kompromiss aus Tierwohl und CO2- Effizienz verstehen, reicht eine Umstellung auf ökologische Produktion allein nicht aus. Neben Tierwohl und CO2-Effizienz gibt es natürlich viele weitere Bewertungskriterien.

Bei Nachhaltigkeit geht es auch um Verzicht

In einer rational geführten Nachhaltigkeitsdiskussion gilt es bei der Bewertung eines Produktes zunächst die Frage nach dem tatsächlichen Bedarf zu stellen. Der Mensch muss Sauerstoff einatmen und Nährstoffe zu sich nehmen, um zu leben. Dies ist, zugegeben, eine viel zu einfache Definition von Bedarf. Allerdings bedeutet eine Abwägung zwischen „Bedarf “ und „Verlangen“ immer auch eine Auseinandersetzung mit den tatsächlichen Bedürfnissen.

Bei Lebensmitteln handelt es sich um Produkte, die für jedermann einen Bedarf darstellen. Da der Mensch pro Tag eine bestimmte Menge an Energie und Nährstoffen zu sich nehmen muss, kann die tägliche Menge an Lebensmitteln nur schwer substituiert werden. Uns muss klar sein, dass eine Extensivierung der Lebensmittelproduktion an einigen Stellen ineffizienter wird und dass damit auch deutliche Preissteigerungen einhergehen werden.

Es grenzt an Bourgeoisie, wenn wir die vielen Menschen außer Acht lassen, die ein unterdurchschnittliches Einkommen beziehen und durch einen Preisanstieg bei Lebensmitteln besonders hart getroffen werden. Am Ende bedeutet dies Verzicht auf andere Dinge und damit einen Verlust der gesellschaftlichen Kaufkraft.

Wenn wir verzichten, dann wird häufig über den Verzicht auf Fleisch gesprochen. Tierische Lebensmittel haben in der Regel sowohl eine hohe Nährstoffdichte als auch eine gute Nährstoffverfügbarkeit für den menschlichen Organismus. Wer beispielhaft glaubt, Protein sei gleich Protein, egal ob aus dem Ei oder der Sojabohne, der irrt gewaltig: Sowohl die Zusammensetzung der Aminosäuren als auch deren Verfügbarkeit ist sehr unterschiedlich. An dieser Stelle soll es übrigens keinesfalls darum gehen, zu einem höheren Konsum von tierischen Lebensmitteln zu animieren …

Das Zauberwort lautet Vielfältigkeit

Beim Fleischkonsum fängt Nachhaltigkeit bei der Verwertung des ganzen Tieres an. Es muss nicht gleich die Schweineschnauze sein, aber eine reine Konzentration auf Filets und Steaks spricht nicht unbedingt für einen respektvollen Umgang mit einem Lebewesen, das uns als Lebensmittellieferant dient. Hier besteht die Herausforderung, dass die Zubereitung von vielen leckeren Gerichten fernab von Filet und Steak mehr Aufwand benötigt. Dies spricht gegen den Trend von einfacher Küche und Convenience.

Regionalität ist ein Bewertungskriterium

Möchten wir, dass ein Großteil unserer Lebensmittel aus Deutschland kommt, oder ist die Welt unser Supermarkt? Für einen hohen Anteil an Inlandsversorgung sprechen einige Argumente: Zum einen können wir bei der Produktion im eigenen Land Einfluss auf die Produktionsweise nehmen, zum anderen verkürzen wir Transportwege. Und ist nicht zuletzt ein hoher Selbstversorgungsgrad mit Lebensmitteln eine Grundlage für die Souveränität eines Staates?

Die Nachhaltigkeit bei der Produktion und der Verarbeitung von Lebensmitteln hängt aufgrund ihrer essenziellen Bedeutung mit vielen Aspekten unseres Alltags zusammen. Eine langfristige Nachhaltigkeitsstrategie für die Landwirtschaft erfordert daher auch einen Kulturwandel und kann nur mit bewussterem Konsum funktionieren.

■ Hendrik Ruholl

Moderne Rechtsschutzversicherungen bieten ihren Kunden neben der Kostenerstattung immer mehr Rechtsservices, die in entscheidenden Situationen helfen.

Zahntechniker Martin Mormann weiß davon zu berichten. Ihm war die Anwalts-Hotline seiner Rechtsschutzversicherung eine sehr große Hilfe. Sein Sohn hatte sich bei einem Fußballspiel die Hand verletzt. Eine Zerrung diagnostizierte der Arzt im Krankenhaus. Als sich die Verletzung nicht besserte, kam bei einer erneuten Untersuchung heraus, dass es sich um einen Kahnbeinbruch handelte, der bereits degenerative Veränderungen nach sich gezogen hatte. Eine aufwendige Operation wurde notwendig. Die Zerrung war demnach eine klare Fehldiagnose – das Krankenhaus wollte Mormanns Sohn mit einer Zahlung von 3000 Euro Schadenersatz abspeisen. Viel zu wenig, wie Mormann fand. Aber gegen ein Krankenhaus und die dahinterstehende Haftpflichtversicherung vorgehen? Ist man da nicht von Anfang an chancenlos?

Die Anwälte der Anwalts-Hotline der LVM Versicherung machten Mormann Mut; die von seiner Rechtsschutzversicherung empfohlenen Spezial-Anwälte vertraten seinen Sohn im Prozess und erstritten letztendlich eine um ein Vielfaches höhere Summe Schmerzensgeld. Ohne den anfänglichen Rat des Rechtsanwaltes der Anwalts-Hotline hätte er den langwierigen Prozess gegen den vermeintlich stärkeren Gegner wohl nicht angetreten – da ist sich Mormann sicher.

Tatsächlich glauben nach einer Forsa-Umfrage* 52 Prozent der Deutschen, dass derjenige einen Prozess gewinnt, der den besseren Anwalt hat. Allerdings kann ein Laie kaum die Qualität eines Anwalts oder gar die Erfolgsaussichten eines Prozesses beurteilen. Die hohen Kosten eines Rechtsstreits schrecken sogar zwei Drittel (71 Prozent) der Deutschen ab.

Eine Rechtsschutzversicherung schafft daher wichtige Chancengleichheit: Sie steht dem Versicherten nicht nur mit Rat und Tat zur Seite, was die Auswahl eines spezialisierten Anwalts betrifft – der wiederum die Erfolgsaussichten eines Prozesses bewerten kann. Sie schützt auch vor dem Kostenrisiko, das mit Rechtsstreitigkeiten einhergeht.

Auch in einem anderen Fall half die Rechtsschutzversicherung laut Mormanns Schilderung: Sein Mitgeschäftsführer rutschte an einem Wintertag auf einem vereisten Gehweg aus und meldete sich krank. Mormann musste Aufträge stornieren und erlitt einen Schaden von mehreren Tausend Euro. Die empfohlenen Anwälte der gemeinsamen Firmen-Rechtsschutzversicherung konnten schon im außergerichtlichen Verfahren den kompletten Schaden durchsetzen.

Services, auf die Sie beim Rechtsschutz achten sollten:

◗◗ Kostenfreie Anwalts-Hotline

… wenn Sie direkt am Telefon von unabhängigen Anwälten erfahren möchten, wo Sie rechtlich stehen. Im besten Fall gilt das für Fälle aus dem Privat- und dem Gewerbebereich und sogar für Fälle, die eigentlich nicht versichert sind. Gegebenenfalls können die spezialisierten Anwälte der Anwalts-Hotline für Sie im Anschluss an die telefonische Erstberatung auch – außergerichtlich – tätig werden. Damit entfällt ein lästiger, zeitaufwendiger Besuch bei einem Anwalt vor Ort.

◗◗ Mail-Beratung inklusive Dokumenten- und Webseiten-Check

… wenn eine telefonische Beratung nicht in Betracht kommt oder Sie Unterlagen, zum Beispiel Verträge, prüfen lassen möchten.

◗◗ Anwaltsempfehlung

… wenn Sie einen qualifizierten Rechtsanwalt vor Ort benötigen, zum Beispiel einen Fachanwalt für Arbeitsrecht.

◗◗ Mediation

… wenn Sie lieber auf Schlichten statt auf Streiten setzen möchten. Eine Mediation bietet viele Vorteile: Sie geht schnell, verhärtete Fronten werden vermieden und sie ist diskret ohne Imageschaden. Die Rechtsschutzversicherung sollte Ihnen gute Mediatoren vermitteln können und es sollte sichergestellt sein, dass für Sie bei einer gescheiterten Mediation der Rechtsweg weiter offensteht – und dass Sie frei entscheiden können, ob für Sie überhaupt eine Mediation in Betracht kommt.

◗◗ Ein gutes Forderungsmanagement

mit Bonitätsprüfung, Inkasso-Service und Firmen-Vertrags-Mediation.

◗◗ Löschung rufschädigender Inhalte im Internet

wie negative Rezensionen bei Google, Facebook, Instagram und Co.

Tipp

Rechtsschutz ist wichtig, er kann das Überleben eines Betriebes sichern. Selbstständige sollten aber – wie Martin Mormann es getan hat – darauf achten, dass neben dem Firmen-Rechtsschutz sowohl der private Bereich als auch der Verkehrsbereich mitversichert sind. In den Versicherungsagenturen bei Ihnen vor Ort erhalten Sie eine umfassende Beratung für die richtige Versicherungswahl.

■ Anne Hilchenbach

*Forsa-Studie im Auftrag des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV) aus 2013

Sich den Traum von einem eigenen Haus zu erfüllen, ist für viele Menschen ein wichtiger Baustein in der individuellen Lebensplanung. Aber für einige stellt der Immobilienbesitz auch eine Möglichkeit der Altersvorsorge dar: Sie errichten beziehungsweise kaufen sich ein Mehrfamilienhaus, um auf Dauer über die Vermietung zusätzlich abgesichert zu sein. Dies bedeutet aber auch Verantwortung und bringt zahlreiche Risiken mit sich.

Der Fall: eine Verletzung der Räum- und Streupflicht

Die Erfahrungen, die Immobilienbesitzende dabei machen können, sind vielfältig. Ein typischer Fall ist hier die Verletzung der Räum- und Streupflicht: Die Person, die Sie mit der Betreuung des Hauses beauftragt haben, vergisst in der Winterzeit, morgens rechtzeitig den Bürgersteig vor Ihrem Haus von Schnee und Eis zu befreien. Eine passierende Person rutscht aus und zieht sich einen Oberschenkelhalsbruch zu. Die Schmerzensgeldforderung und die Kosten der Heilbehandlung können in einem solchem Fall sehr hoch sein und Ihre finanzielle Existenz gefährden.

Hier ist der Abschluss einer Haus- und Grundbesitzer-Haftpflichtversicherung zu empfehlen. Für einen relativ geringen Beitrag haben Sie Ansprüche gegen sich ausreichend abgesichert.

Der Fall: ein Mietsachschaden

Oder stellen Sie sich vor, Ihnen fällt beim Auszug einer Mietpartei auf, dass der neu verlegte Parkettfußboden erheblich beschädigt worden ist. Die Mietpartei hat keine Privat-Haftpflichtversicherung und auch sonst keine finanziellen Mittel, um den Schaden zu bezahlen. Auch die hinterlegte Mietkaution reicht nicht aus. Ärgerlich für Sie als vermietende Person.

Hiergegen können Sie sich ebenfalls absichern. Die LVM Versicherung zum Beispiel bietet ein Zusatzpaket zu ihrer Haus- und Grundbesitzer-Haftpflichtversicherung an, das unter anderem die Forderungsausfallversicherung für Mietsachschäden einschließt. Und selbst wenn der geschilderte Schaden am Parkettfußboden durch übermäßige Beanspruchung entstanden ist, zum Beispiel durch Haustiere oder auch durch Mietnomaden, sind diese Schäden versichert.

Tipp für Sie als Vermieter

Sie sind den lästigen Verwaltungsaufwand, der mit einer Mietkaution zusammenhängt, leid? Eine Mietkautionsversicherung ist die clevere Alternative zur sonst üblichen Barkaution. Sie spart nicht nur Zeit, da der Aufwand für das Eröffnen eine Kontos und für die Abrechnung der Zinserträge entfällt, sondern ist obendrein für Sie mit keinerlei Kosten verbunden: Ihr Mieter schließt die Mietkautionsversicherung bei einem Versicherer ab und Sie erhalten die Bürgschaftsurkunde.

Auch Ihr Mieter profitiert: Ihm bleibt mehr Geld beispielsweise für die Anschaffung neuer Möbel, wenn er die Mietkaution nicht auf einen Schlag in bar stellen oder etwa über einen Kredit finanzieren muss.

Für beide Seiten eine Win-Win-Situation!

■ Jutta Hülsmeyer

In zahlreichen Fachzeitschriften werden Berichte veröffentlicht, Experten gehört, Vor- und Nachteile abgewägt. Aber ist eigentlich wirklich klar, was mit „New Work“ gemeint ist? Oder ist es auch in Ordnung, dass wir alle ein anderes Verständnis davon haben? Im Wesentlichen geht es darum, wie wir alle gemeinsam die Arbeitswelt der Zukunft gestalten wollen. Auf organisatorische Neuerungen treffen technische Möglichkeiten. Und auf wirklich neue Ideen treffen Altbewährtes und auch „Corona Getestetes“.

Der Arbeitsort: wird hybrid

Das größte Augenmerk wird meist auf den Arbeitsort der Zukunft gelegt. In Produktionsbetrieben ist dabei schnell klar: So viele Spielräume gibt es hier nicht. Wer zum Beispiel Teile in Fabriken fertigt, macht dies auch zukünftig nicht aus dem Homeoffice heraus. Aber in „Bürojobs“ haben wir durch Corona gelernt, dass der Arbeitsort für die Produktivität zweitrangig ist. Anders als im „Corona Homeoffice“ werden wir zukünftig auf hybride Welten stoßen. Wenn Besprechungen gleichzeitig digital und vor Ort stattfinden, dann gilt es, neben Räumen vor Ort auch digitale Begegnungsstätten zu schaffen. Die Kombination von technischen Raumausstattungen und Kollaborations-Software wird diese Welt prägen.

Die Arbeitszeit: wird flexibel

Aus Arbeitnehmersicht gerät aber neben dem Ort der Arbeit auch die Arbeitszeit immer stärker in den Fokus. Beliebt sind hier kürzere Arbeitswochen für eine bessere Work-Life-Balance. Darüber hinaus stehen auch übliche Arbeitszeiten auf dem Prüfstand. Verschiedene Sabbatical-Modelle gelten dagegen schon als bekannt und werden in verschiedenen Unternehmen angeboten. Viele dieser Modelle stammen aus dem Ausland. Es bleibt spannend, welche Arbeitszeitsysteme sich bald auch bei uns etablieren und wie sie sich auf Erreichbarkeiten und den kollegialen Austausch auswirken.

Die Automatisierung: ist näher, als wir denken

Nicht zu vergessen ist auch der Grad der Automatisierung. Hier haben verschiedene Branchen schon unterschiedliche Erfahrungswerte gesammelt und unsere Arbeitswelt damit geprägt. Ein digital gestützter Arbeitsalltag in der Zukunft kann, unterschiedlich ausgeprägt, schnell futuristisch wirken. Die Frage ist: Wie weit sind selbstfahrende Autos und selbstlernende Roboter von heute entfernt und wie sehr verändern sie unseren Arbeitsalltag?

Die „New Work“: wartet darauf, gestaltet zu werden

„Nichts in der Geschichte des Lebens ist beständiger als der Wandel“, so wusste schon Charles Darwin. Die Arbeitswelt von heute war das „New Work“ von gestern – und so steht auch das neue „New Work“ bereit zur Gestaltung. Wir können diese Welt offen betrachten, Arbeitsmodelle umkrempeln oder auch komplett neu denken. Letztendlich wird sich der Arbeitsmarkt finden. Und wer sich dabei nicht mit wandelt, ist vielleicht irgendwann selbst „Old Work“.

■ Anna Juliana Bohr

In den vergangenen Jahren sind die Zulassungszahlen bei Elektrofahrzeugen deutlich gestiegen. Besonders durch die finanzielle Förderung (Umweltbonus) wird dieser Trend hierzulande noch verstärkt. Da immer mehr Autohersteller auf Elektrofahrzeuge setzen und teilweise bereits Termine für den Abschied vom Verbrennungsmotor verkündet haben, muss man davon ausgehen, dass auch zukünftig immer mehr Elektrofahrzeuge auf deutschen Straßen unterwegs sind. Es stellt sich daher die Frage, welche Besonderheiten sich hieraus für den Schadenfall ergeben.

Treten bei Elektrofahrzeugen häufiger Brandschäden auf?

In den Medien wurde in den vergangenen Monaten immer wieder von brennenden Elektrofahrzeugen berichtet. Nach bisherigen Erkenntnissen geraten Elektrofahrzeuge jedoch nicht häufiger in Brand als Fahrzeuge mit Verbrennungsmotor. Wenn es jedoch zu einem Brand kommt, kann das Löschen aufwendiger sein. Hierbei ist besonders auf die Batterie zu achten. Dort kann es auch dann, wenn der eigentliche Brand bereits gelöscht ist, immer wieder zu Kurzschlüssen kommen. Die Feuerwehren stellen sich zunehmend hierauf ein, indem sie spezielle Schutzdecken oder Löschcontainer anschaffen. Wenn es zu einem Brand kommt, können die Löschkosten daher höher sein als bei einem Fahrzeug mit Verbrennungsmotor. Andererseits kommen Schäden durch auslaufende Flüssigkeiten wie Öl oder Kraftstoff nicht mehr vor. In diesem Punkt verursachen Elektrofahrzeuge bauartbedingt weniger Schäden als konventionelle Fahrzeuge.

Die Batterie – das unbekannte Wesen?

Der Umgang mit der Fahrzeugbatterie wirkt sich auf verschiedene Facetten der Schadenregulierung aus. Es ist damit zu rechnen, dass sich alle Beteiligten darauf sukzessive einstellen und feste Abwicklungsprozesse etablieren.

Nach einem Unfall dürfen am elektrischen Hochvolt-System eines Fahrzeugs nur Personen tätig werden, die besonders geschult sind. Dies hat für Abschleppunternehmer ebenso Konsequenzen wie für Kraftfahrzeug-Sachverständige und Mechatroniker. Da es sich bei Batterien um Gefahrgut handelt, gibt es für den Transport und die Lagerung eines Elektrofahrzeugs besondere Regelungen, die möglichen Risiken vorbeugen sollen.

Dazu gehören insbesondere europäische Übereinkommen über die Beförderung gefährlicher Güter, Vorgaben der gesetzlichen Unfallversicherung und Informationen der Fahrzeughersteller.

Darüber hinaus stellen sich noch viele zu klärende Fragen im Zusammenhang mit der Fahrzeugbatterie. Was ist der Maßstab dafür, wann eine Fahrzeugbatterie defekt ist und ausgetauscht werden muss? Welche Möglichkeiten der Reparatur gibt es? Wie lässt sich der Wiederbeschaffungswert einer Batterie bestimmen? Für die Beantwortung dieser und weiterer Fragen ist teilweise ein enger Austausch mit den Fahrzeugherstellern erforderlich.

Der politische Wille, mit Elektroschrott umweltschonend umzugehen, hat sich in gesetzlichen Regelungen auf europäischer und nationaler Ebene niedergeschlagen. Die Entsorgung von Batterien ist im Batteriegesetz geregelt: Hersteller müssen Fahrzeugbatterien zurücknehmen und diese dann mit hohen Recyclingzielen verwerten. Nach der Altfahrzeugverordnung sind sie auch verpflichtet, ganze Fahrzeuge zurückzunehmen.

Brauchen Elektrofahrzeuge einen besonderen Versicherungsschutz?

Zusätzliche Komponenten für den Betrieb von Elektrofahrzeugen und die Besonderheit der teuren Batterien können zu einem ergänzenden Absicherungsbedürfnis bei Haltern von Elektrofahrzeugen führen. So ist womöglich die Abdeckung von Schäden an mobilen Ladestationen und Ladekabeln sinnvoll. Um Auseinandersetzungen zur Ursache eines Defektes an der Batterie von vornherein zu vermeiden, hilft zudem eine Allgefahrendeckung. Darüber werden Schäden an einer Fahrzeugbatterie nicht nur ersetzt, wenn einer der bekannten Versicherungsfälle wie Unfall, Brand oder Überschwemmung vorliegt: Mit wenigen Einschränkungen (zum Beispiel Garantiefall des Herstellers oder Verschleiß) sind über die Allgefahrendeckung alle Ereignisse abgesichert, denen eine Batterie ausgesetzt sein kann. Viele Autoversicherer – wie zum Beispiel auch die LVM Versicherung – haben sich auf Elektrofahrzeuge bereits eingestellt und den Schutzumfang der Kaskoversicherung erweitert.

Fazit: Elektrofahrzeuge werden die Schadenregulierung nicht revolutionieren, sondern machen eher evolutionäre Anpassungen erforderlich. Diese sind vielerorts bereits umgesetzt: Halter von Elektrofahrzeugen treffen schon heute im Schadenfall auf eine Infrastruktur, die schnell und umfangreich Hilfe sicherstellt.

■ Matthias Baumeister

Im Berufsleben stößt man bei dem Thema Erfahrung auf vielfältige Sichtweisen: In Stellenanzeigen soll es der/die BewerberIn mit Berufserfahrung sein, im Nachfolgeprozess wird überlegt, wie man am besten den Wissenstransfer vom erfahrenen Vorgänger zum gegebenenfalls weniger erfahrenen Nachfolger herstellt oder es gibt Diskussionen über die Wertschätzung des Erfahrungsschatzes älterer Mitarbeitender beziehungsweise das Vorurteil, jüngere Arbeitnehmende hätten keine Erfahrung.

Erfahrung wird dabei oft gleichgesetzt mit Kompetenz. Doch ist das wirklich korrekt? Eine interessante Frage, die jede/r sich schon fast selbst beantworten kann.

Haben Sie in Ihrer Schulzeit ein Instrument gelernt?

Machen wir mal einen Schwenk vom Berufs- in das Privatleben: Haben Sie in Ihrer Schulzeit ein Instrument gelernt? Wie viele Jahre Erfahrung haben Sie mit diesem Instrument mittlerweile? Ist Ihre Kompetenz bezüglich des Spielens dieses Instrumentes gewachsen? Diese Frage wird sicherlich jede/r Einzelne sehr unterschiedlich beantworten. Doch woran liegt das?

Für die Entwicklung der Kompetenz ist es entscheidend, wie Sie die Jahre der Erfahrung genutzt haben. Was haben Sie Neues gelernt? Wie offen waren Sie für neue Erfahrungen? Um beim Bild des Instrumentes zu bleiben: Nur, wenn Sie Erfahrungen mit neuen Spielweisen, Musikstücken oder Improvisationen machen und sich immer ein wenig über Ihr bisheriges Können hinauswagen, wird Ihre Erfahrung zu Kompetenz.

Der Übertrag zurück in das Berufsleben fällt mit diesem Bild leicht. Auch hier liegt die gleiche Systematik zu Grunde: Wir können viele Jahre eine Tätigkeit ausüben und viel Erfahrung damit haben. Das sagt aber noch lange nichts darüber aus, wie kompetent wir bei dieser Tätigkeit sind. Lebenslanges Lernen ist auch hier das Motto. Offen sein für Neues, raus aus der Komfortzone. Denn nur außerhalb dieser Komfortzone finden das Lernen und die Entwicklung von Kompetenz statt.

Ein gängiges Modell hierzu ist das Komfortzonenmodell oder auch 3-Sektoren-Modell:

Die Komfortzone – zum Auftanken und Abschalten

Wie der Name schon sagt, ist die Komfortzone die Zone, in der wir sehr komfortabel und in Sicherheit eingebettet sind. Gewohnte Abläufe um uns herum, vertraute Umgebung, Routine, bekannte Gesichter. Hier können wir auftanken und abschalten, was ja nicht unwichtig ist in der heutigen Zeit.

Was hier allerdings nicht passiert, ist die Erweiterung unseres Horizonts. Neue Erfahrungen machen, unsere Träume erfüllen, sich auf den Weg zu gesteckten Zielen begeben, letztendlich: lernen.

Die Lernzone – zum Sammeln wertvoller Erfahrungen

Das Lernen findet in der Lernzone (auch „Wachstumszone“ oder „Risikozone“) statt. Hier können Sie neue Erfahrungen machen und Unbekanntes entdecken. Sie kommen heraus aus Ihrer gewohnten Komfortzone. Je öfter Sie das tun und je regelmäßiger Sie sich in dieser Lernzone bewegen, desto größer wird auch Ihre Komfortzone. Um wieder zurückzukommen auf das eingangs erwähnte Beispiel des Instrumentenspielens: Wenn am Anfang des Übens Ihre Komfortzone vielleicht nur in einfachen Stücken bestand, die Sie sicher spielen konnten, so wird im Laufe der Zeit, je öfter Sie sich in die Lernzone begeben, Ihre Komfortzone deutlich größer und Sie fühlen sich irgendwann vielleicht sogar bei Mozart oder beim Freestyle-Jazz gut aufgehoben. Sie haben neue Erfahrungen gemacht und nicht alte Erfahrungen wiederholt. Damit haben Sie dazugelernt, womit wir wieder bei der Kompetenz wären.

Die Gefahrenzone – zum Sammeln ungeliebter Erfahrungen

Die dritte Zone ist die Gefahrenzone. Das ist der Bereich, wenn Sie vielleicht ein bisschen zu selbstbewusst über das Ziel hinausschießen und beispielweise nach drei Übungsstunden mit Ihrem Instrument vor großem Publikum auftreten wollen. Sobald Sie auf der Bühne stehen und Ihnen bewusst wird, was Sie da vorhaben, garantiere ich Ihnen, dass Sie möglichst schnell wieder auf Ihre Couch in der Komfortzone möchten. Ihr Gehirn schaltet auf Notfall. Der Adrenalinspiegel steigt und der Urinstinkt „Kampf oder Flucht“ kommt auf.

Im schlimmsten Fall droht Panik. Lernen oder Kompetenzerweiterung in einem solchen Fall? Fehlanzeige. Hier kann Lernen so gut wie gar nicht stattfinden. Die Gehirnbereiche für das Lernen sind überreizt. Was bleibt, ist zwar auch eine Erfahrung – aber sicherlich keine, die Sie unbedingt wiederholen möchten.

Also raus aus der Komfortzone, rein in die Lernzone und neue Erfahrungen machen. Das (Arbeits)Leben ist bunt und vielfältig.

■ Silvia Wiefel

Mit dem Forschungszulagengesetz (FZulG), das seit Anfang 2020 in Kraft ist, sollen für Unternehmen zusätzliche Anreize für die Investition in Forschung und Entwicklung geschaffen werden. Das Gesetz sieht eine steuerliche Zulage grundsätzlich für alle in Deutschland steuerpflichtigen Unternehmen vor, unabhängig von ihrer Größe, ihrer Gewinnsituation und ihrem Unternehmenszweck – wobei kleine und mittlere Betriebe besonders profitieren. Anspruchsberechtigt sind unbeschränkt und beschränkt Steuerpflichtige und Unternehmen aller Größen. Die Umsatz- und Mitarbeiterzahlen sowie die aktuelle Gewinnsituation haben keine Relevanz. Bei Personengesellschaften ist die Gesellschaft die Anspruchsberechtigte.

Die förderpflichtigen Bereiche

Als förderfähige Bereiche gelten die Grundlagenforschung, die industrielle Forschung und die experimentelle Entwicklung. Ob ein Forschung-und-Entwicklung-Projekt im Unternehmen begünstigt ist, richtet sich zudem nach bestimmten Kriterien: der Neuartigkeit (das Vorhaben muss auf die Gewinnung neuer Erkenntnisse abzielen), der Systematik (einem Plan folgend und budgetiert) sowie der Übertragbarkeit und Reproduzierbarkeit (die Ergebnisse müssen angewandt werden können). Darüber hinaus muss es schöpferisch (nicht auf offensichtlichen Konzepten und Hypothesen beruhend) und sein Ergebnis noch ungewiss sein (darf nicht schon feststehen).

Die förderfähigen Aufwendungen

Förderfähige Aufwendungen sind die Arbeitslöhne für die Arbeitnehmer, die an den Forschung-und Entwicklung-Projekten mitarbeiten. Bei Einzelunternehmen können für jede Arbeitsstunde, die in das Vorhaben investiert worden ist, pauschale Kosten in Höhe von 40 Euro pro Stunde angesetzt werden. Bei Personengesellschaften ist es möglich, für einen oder mehrere Gesellschafter eine Vergütung der Tätigkeit für Forschung und Entwicklung zu vereinbaren. Diese gilt als förderfähig bis maximal 40 Euro je Arbeitsstunde – bei bis zu 40 Arbeitsstunden pro Woche.

Die Forschungszulage

Die Höhe der Forschungszulage beträgt 25 Prozent der förderfähigen Aufwendungen gemäß § 3 Abs. 5 FZulG. Durch das Zweite Corona-Steuerhilfegesetz ist diese Bemessungsgrundlage rückwirkend zum 01.01.2020 und befristet bis zum 31.12.2025 von 2 auf 4 Millionen Euro erhöht worden. Die maximale Förderung verdoppelt sich somit von 0,5 auf 1 Million Euro. Die Zulage wird vom Finanzamt in einem gesonderten Bescheid festgesetzt und auf die Ertragssteuerschuld des Anspruchsberechtigten angerechnet. Ist bei der nächsten Veranlagung die Zulage höher als die Einkommen- beziehungsweise Körperschaftssteuer, so wird eine Steuererstattung gezahlt. So können auch Unternehmen gefördert werden, die Verluste verzeichnen und keine oder nur geringe Steuern zahlen – beispielsweise Start -ups.

Die Beantragung

Zur Beantragung der Forschungszulage muss zunächst auf der Internetseite der Bescheinigungsstelle für Forschungszulage (BSFZ) eine Bescheinigung angefordert werden. Diese bestätigt verbindlich, dass es sich beim Forschung-und- Entwicklung-Projekt um ein förderfähiges Vorhaben handelt. Die Bescheinigung ist dann beim zuständigen Finanzamt einzureichen zur Beantragung der Festsetzung der Forschungszulage. Die Möglichkeit, einen Antrag einzureichen, besteht nach Ablauf desjenigen Wirtschaftsjahres, in dem die förderfähigen Aufwendungen entstanden sind – das heißt erstmals im Jahr 2021.

■ Annika Hohoff

Welche Konsequenzen ziehen Opfer aus einer Cyberattacke? Das Markt- und Meinungsinstitut forsa ist dieser Frage im vergangenen Jahr auf den Grund gegangen und hat 300 Entscheider in kleinen und mittleren Unternehmen befragt. Das Ergebnis: Betroffene haben ein deutlich höheres Risikobewusstsein und investieren mehr in Schutzmaßnahmen.

Versicherungsschutz nimmt viele Sorgen

Aber muss man denn jede Erfahrung, insbesondere die schlechten, immer erst selbst machen? Wenn es bei Kindern ums heiße Essen oder die Herdplatte geht, werden die meisten Eltern sicherlich immer mit „ja“ antworten.

Als Unternehmer aber kann man sich schlechte Erfahrung nicht leisten. Da gilt es Risiken rechtzeitig zu erkennen und zu vermeiden. Manche Risiken lassen sich jedoch nicht ausschließen. Hier kann man sich bestenfalls nur so aufstellen, dass ein möglicher Schaden gering ausfällt oder eine gute Versicherung die finanziellen Folgen übernimmt.

Der Abschluss eines Versicherungsvertrages beugt vielen Sorgen vor und der Versicherer zahlt im Schadensfall. Besser aber noch, es kommt gar nicht erst zu einem Schaden.

Versicherer punkten mit Erfahrung und Voraussicht

„Risiken frühzeitig erkennen, über Gefahren aufklären und Schäden verhüten gehört mit zu den wichtigsten Aufgaben von Versicherern“, bezog der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) kürzlich Stellung.

Wer hätte schon gewusst, dass Gurtpflicht, Verbreitung von Rauchmeldern oder einzelne Normen im Elektronikbereich der Forschung und dem Engagement auch von Versicherern zu verdanken sind?

Erfahrung und Voraussicht bilden diese Expertise, auf die man vertrauen und vielfach zurückgreifen kann – sei es festgehalten in Publikationen oder im Gespräch vor Ort mit einem Versicherungsexperten.

Häufig sind es sogar nur einfache Maßnahmen oder Vorsicht, die bereits das Schlimmste verhindern. Vieles davon wird ganz unbewusst im Kleinen längst tagtäglich praktiziert:

◗◗ Türenverschließen nach Geschäftsschluss

◗◗ Anschnallen im Auto

◗◗ Ladungssicherung auf Fahrzeugen

◗◗ Datensicherung

Manchmal bedarf es aber auch größerer Maßnahmen:

◗◗ Brandschutzmaßnahmen bei Neu- oder Umbauten

◗◗ Regelmäßiger E-Check

◗◗ Einbruchmeldeanlage

Brand- und Einbruchschutz machen sogar im Einzelfall bestimmte Risiken überhaupt erst versicherbar. Denn nur so ergibt sich ein möglichst homogenes Ausgleichskollektiv.

Am Ball bleiben

Sind Risiken erst einmal erkannt und Maßnahmen hierzu umgesetzt, gilt es, die Einhaltung zu überwachen und von Zeit zu Zeit in Frage zu stellen. Schließlich kann aus einer einmaligen guten Erfahrung vielleicht Routine werden. Eine trügerische Sicherheit wäre gegebenenfalls fatal. „Das ist bislang immer gut gegangen …“ ist zwar auch eine Erfahrung, aber keine belastbare Basis.

Und wenn dann doch mal was passiert? Auch Versicherer lernen dazu und optimieren regelmäßig ihre Abläufe. Damit am Ende immer eine gute Erfahrung bleibt.

■ Karsten Martini

Genau das wurde mir bewusst, während ich mir Gedanken darüber gemacht habe, wie mein Artikel in der Rubrik „Gesundheit und Vorsorge“ zu dem Leitthema „Erfahrung“ aussehen soll.

Nach mehreren– leider erfolglosen – Ansätzen, einen Text zu schreiben, habe ich die Begrifflichkeiten „Erfahrung“ und „Gesundheit“ in einer Suchmaschine eingegeben. Mit dem Ziel, zu schauen, in welche Richtung die Reise im Netz geht.

Und was soll ich sagen … Selten habe ich so unterschiedliche Ergebnisse angezeigt bekommen. Sie reichten von der Definition der beiden Wörter über Ratgeber zum Abnehmen, gesunder Ernährung, Sport und Bewegung bis hin zum Krankenversicherungsvergleich. Das hat mir gezeigt, dass es keine klare Linie gibt, das Thema zu beschreiben. Mit dieser Erkenntnis konnte ich aber nach wie vor kein Blatt Papier füllen.

Der Service als Ass im Ärmel

Dann bin ich aber an einer interessanten Auswertung hängen geblieben: Das Analyseunternehmen ServiceValue hat 31 private Krankenversicherer anhand von ausgewählten Servicemerkmalen genau überprüft. Insgesamt flossen die Kundenmeinungen von rund 2500 Personen in die Gesamtbewertung ein. Sie wurden bezüglich der folgenden fünf Kategorien befragt: Leistungsabwicklung, Produktangebot, Kundenberatung, Preis-Leistungs-Verhältnis und Kundenkommunikation.

Die Untersuchung zeigt, dass die Leistung aus Kundensicht stimmt. Beim Service können die Anbieter ihre Versicherten hingegen oftmals nicht zufriedenstellen. Doch gerade der Service ist für viele Personen ein wichtiges Kriterium bei der Wahl der Krankenversicherung.

Was fällt denn überhaupt unter den Service einer privaten Krankenversicherung?

◗◗ Über Hotlines/Gesundheitstelefone können sich Kunden zu medizinischen Themen und Dienstleistungen beraten lassen.

◗◗ Medizinische Videoberatung: Zwar taugt das Format nicht für eine Untersuchung und entsprechend auch nicht für eine Diagnose; die sogenannte medizinische Videoberatung bietet aber die Möglichkeit, sich per Video-Chat von Angesicht zu Angesicht mit medizinischen Fragestellungen an einen Experten zu wenden.

◗◗ Sport- und/oder Gesundheitskurse durch Kooperationen der Versicherer mit entsprechenden Anbietern

◗◗ Apps, mit deren Unterstützung Belege schnell und einfach digital eingereicht werden können

◗◗ Therapiebegleitung bei speziellen Erkrankungen durch Gesundheitsprogramme mit dem Ziel, wichtige Informationen und nützliche Tipps weiterzugeben und auch digitale Behandlungsansätze zu bieten

◗◗ Früherkennungsuntersuchungen – zum Teil auch als „Vorsorgeuntersuchungen“ bezeichnet – helfen dabei, Krankheiten zu einem frühen Zeitpunkt zu erkennen. Denn dann sind die die Behandlungs- und Heilungsmöglichkeiten oftmals besser. Bei manchen privaten Krankenversicherern, etwa der LVM, fallen für ausgewählte Früherkennungsuntersuchungen für die Kunden trotz vereinbarter Selbstbeteiligung keine Kosten an – und die Untersuchungen haben auch keinen Einfluss darauf, ob der Versicherte Beiträge zurückerstattet bekommt oder nicht.

Die Beschreibungen hier sind lediglich beispielhaft – Versicherungsunternehmen bieten unterschiedliche Serviceleistungen an. Das ist aber oftmals nicht ausschließlich mit den eigenen Kapazitäten möglich, sondern nur in Verbindung mit dem Knowhow von Dienstleistern und Partnern, die entsprechend spezialisiert sind. Der Kunde soll bestmöglich von diesem Knowhow profitieren.

Ist der Kunde mit seinem Versicherer zufrieden und hat gute Erfahrungen gemacht, wird er diesen weiterempfehlen. Erfahrungsberichte beziehungsweise Empfehlungen aus dem Freundes- und Bekanntenkreis oder auch auf sogenannten Bewertungsportalen im Internet haben großen Einfluss darauf, ob sich ein Interessent ebenfalls für das Versicherungsunternehmen entscheidet. Ein wachsender Bestand an Kunden kann sich dann wiederum positiv auf das Angebot an Leistungen und Services des Versicherers auswirken.

Fazit: Das Sammeln positiver Erfahrungen belebt den Wettbewerb.

■ Andrea Weidemann

Erfahrungen – das sind durch Wahrnehmung und Lernen erworbene Kenntnisse. Sie helfen im privaten, aber auch im beruflichen Umfeld. Wie wertvoll Erfahrungen sind, wird nicht erst am Begriff „Erfahrungsschatz“ deutlich. Diesen Erfahrungsschatz in Unternehmen zu erhalten, ist eine der größeren Aufgaben der näheren Zukunft: Der demographische Wandel fordert uns alle heraus.

Erst zu viel, dann zu wenig Erfahrung?

Erfahrungen geben uns Routine und Sicherheit. Manchmal entwickelt sich daraus eine „trügerische“ Sicherheit. Dann ist es schnell passiert: ein Unfall. Von jetzt auf gleich gibt es keine Routine mehr, uns fehlt die Erfahrung mit dieser neuen Herausforderung, mit der wir uns unfreiwillig konfrontiert sehen. Und jetzt ist sprichwörtlich guter Rat teuer. Oder auch nicht. Denn in genau dieser Situation hilft eine zeitgemäße Unfallabsicherung.

Alle an einem Strang – für ein großes Ziel

Ein moderner Unfallversicherer baut im Fall der Fälle auf sein Netzwerk: Er schöpft nicht nur aus seinen eigenen Erfahrungen, sondern greift auch auf die anderer zurück. Ein Beispiel hierfür ist ein professionelles Rehabilitationsmanagement. Das führt der Versicherer nicht selbst durch: Er bedient sich stattdessen der Hilfe von Reha-Managern.

Ein Reha-Manager bringt weitreichende Kenntnisse mit und stellt zusammen mit der verunfallten Person – aber auch mit Ärzten, Krankenhäusern und Pflegeeinrichtungen, die jeweils ihre Erfahrung einbringen – einen professionellen Rehabilitationsplan auf. Dieser Plan enthält Empfehlungen für die bestmöglichen medizinischen Behandlungen. Darüber hinaus vermittelt der Reha-Manager dem Versicherten den Zugang beispielsweise zu Spezialkliniken, ambulanten Therapien oder zu alternativen Heilmethoden wie Osteopathie. Alles wird dem großen Ziel untergeordnet: gesund zu werden!

Die richtigen Antworten auf die wichtigen Fragen

Natürlich gibt es hierbei Grenzen. Es gelingt nicht in jedem Fall, schwere Unfallfolgen in eine völlige Genesung zu verwandeln. Doch genau diese Grenze des Möglichen gilt es zu erreichen: durch die Summe von richtigen Antworten auf die wichtigen Fragen nach einem Unfall. Die Erfahrung aller Beteiligten hilft dann dabei, aus einem komplexen Gesundheitssystem das Bestmögliche rauszuholen und einem Verunfallten möglichst viel Lebensqualität zurückzugeben.

Was sich im Übrigen nicht nur auf den medizinischen Bereich beschränken muss: Wenn gewünscht, bringt sich der Reha-Manager auch da ein, wo in anderer Hinsicht die Lebensqualität durch Unfallfolgen zu leiden droht. Beispielsweise, wenn es um die künftige Mobilität des Versicherten geht. Oder um sein Wohnumfeld. Oder um die technische Situation an seinem Arbeitsplatz. Sind durch den Unfall Einschränkungen zurückgeblieben, besteht hier häufig Handlungsbedarf – und der Austausch mit dem erfahrenen Reha-Manager kann dabei helfen, Fehler zu vermeiden, die aus Unerfahrenheit resultieren.

Ein Pluspunkt bei den Mitarbeitenden

Eine Unfallabsicherung mit Reha-Management ist für Sie als Unternehmer übrigens nicht nur für Sie und Ihre Familie interessant – Sie können sie auch für Ihre Mitarbeitenden abschließen. Die haben zwar bei beruflichen Unfällen Anspruch auf Leistungen durch die Berufsgenossenschaften in ihrer Rolle als Träger der gesetzlichen Unfallversicherung. In der Freizeit aber stehen sie ohne Unfallschutz da. Umso attraktiver wirkt deswegen ein Arbeitgeber, der sich auch bei außerberuflichen Unfällen für seine Mitarbeitenden engagiert.

Das kann Ihrem Unternehmen helfen, neue Mitarbeitende zu finden, zu binden und dadurch den Erfahrungsschatz Ihres Unternehmens nachhaltig zu sichern. Sprechen Sie doch mal mit jemandem, der Erfahrung damit hat.

■ Thorsten Meyer

IGU: Hallo Rita – herzlich willkommen zum Sommerinterview! Wir beide kennen uns bereits seit über 20 Jahren. Als Freunde beziehungsweise Nachbarn konnten wir uns ab dem letzten Frühjahr lange Zeit nur mit dem gebotenen Abstand zuwinken. Daher freue ich mich sehr, dass wir uns nach anderthalb Jahren Pandemiegeschehen heute so entspannt treffen können.

Rita Gehling: Ja, das waren wirklich sehr ungewöhnliche Zeiten.

IGU: Auf welche Vorstellungen und Erfahrungen können wir denn heute mit Blick auf den Beginn der Pandemie zurückschauen?

Rita Gehling: Es gab einfach gar keine Vorstellung von den Auswirkungen einer Pandemie. Unser Umgang mit der Situation war davon abhängig, was wir wahrnehmen, wie wir diese Wahrnehmung bewerten, welche Gefühle damit verbunden sind und zu welcher Absicht und zu welchem Verhalten dies führt.

Da unsere Wahrnehmung selektiv ist (worauf achten wir …) gibt es nur subjektive Bewertungen und Gefühle. Unser Gehirn versucht, die Wahrnehmungen mit gemachten Erfahrungen zu verbinden. Auch wenn es keine konkrete Erfahrung mit dem Pandemiegeschehen gab, haben wir doch versucht, es mit irgendwelchen gemachten Erfahrungen, die mit unsicheren Situationen zu tun haben, zu verknüpfen. Die Bandbreite reicht von Panik bis Abwehr und Verleugnung. Auch Verschwörungstheorien haben in solcher Zeit Hochkonjunktur: von der Dystopie – die Welt wird bald von einer schwarzen Macht kontrolliert – bis zur Utopie – die Welt wird durch die Pandemie „besser“.

Interessant finde ich, dass am häufigsten bei Interviews querbeet zu hören war: „Wir wünschen uns die Normalität zurück“, das heißt: das, was wir kennen, womit wir Erfahrungen haben und womit wir umgehen können.

IGU: Wie war Deine persönliche Einschätzung zu Beginn des ersten Lockdowns im letzten Frühjahr?

Rita Gehling: Meine Vorstellung war, dass das so bis Ostern geht und sich dann schon wieder mehr in Richtung Normalität entwickeln wird.

IGU: Die gemachte Erfahrung sah dann wohl anders aus …

Rita Gehling: Allerdings! Es zeigte sich ja, dass es auch Ende

April noch nicht besser wurde. Bei mir wurden viele meiner Seminare und Coachings immer wieder verschoben. Zunächst war meine und die Vorstellung meiner Auftraggeber:innen, im Herbst wird es entspannter, im Frühjahr ist es spätestens vorbei, im Juni kann sich keiner mehr an Corona erinnern. Diese Erfahrung hat jetzt dazu geführt, dass ich keine konkrete Vorstellung davon habe, wie es in den nächsten Monaten weitergeht. Meine innere Haltung ist diesbezüglich etwas gelassener geworden, auch aufgrund meiner neuen digitalen Möglichkeiten und Kompetenzen.

Aber generell habe ich sowohl bei mir als auch bei vielen anderen erlebt, dass die Ungewissheit, nicht zu wissen, „wann das alles ein Ende“ hat, eine ungesunde Dauerstress-Situation ausgelöst hat. Wir können in der Regel besser mit belastenden Situationen umgehen, wenn wir wissen, wann es zu Ende ist.

IGU: Dann sind unsere Voraussetzungen jetzt andere – Erfahrungen durften wir alle reichlich machen, oder? Welche Erfahrungen hast Du beobachten können?