Was ist Verbrauchern bei Produkten zur Altersversorgung besonders wichtig? Zu diesem Thema werden regelmäßig Befragungen durchgeführt, so z. B. auch von der Deutschen Rentenversicherung.

In ihrem Auftrag ermittelt das Marktforschungsunternehmen Ipsos regelmäßig die „Top 10 der idealen Formen der Altersversorgung“. Seit 2014 hat sich die staatliche Rente einen deutlich verbesserten Stellenwert erkämpft. Der Ruf der gesetzlichen Absicherung ist folglich nach wie vor gut. Ebenso verbessert hat sich der Stellenwert des eigenen Hauses oder der eigenen Wohnung im Alter.

Besonders erfreulich ist, dass auch die betriebliche Altersversorgung und die private Rentenversicherung seit 2014 regelmäßig besser wahrgenommen werden, insbesondere von der jüngeren Zielgruppe.

Doch was ist den Kunden bei einer privaten Rentenversicherung wichtig? Worauf basiert die seit Jahren steigende Akzeptanz der Versicherungsprodukte?

Kunden wünschen sich sowohl verständliche, einfache Produkte und Bedingungen als auch eine renditestarke, möglichst sichere Anlage bei geringen und transparenten Kosten. Darüber hinaus fragen sie verstärkt nachhaltige Produkte nach. Flexibilität spielt ebenfalls eine Rolle.

An dieser Stelle lohnt es sich, den Punkt „Flexibilität“ etwas genauer zu betrachten: Was ist damit gemeint? In welcher Hinsicht ist eine private Rentenversicherung heute möglicherweise flexibler als noch vor wenigen Jahren? Inwiefern haben sich die Produkte verändert?

Flexibilität bei Vertragsabschluss

Private Rentenversicherungen als moderne Produkte der Altersversorgung bieten aktive Wahlmöglichkeiten, sein Geld anzulegen. Je nach Anlagementalität reicht die Auswahl von einer chancenorientierten (defensiven) Anlageform bis hin zu einem ertragsorientierten (offensiven) Investment. Zur Wahl stehen gemanagte Fonds und kostengünstige ETFs, die auf Wunsch nachhaltig ausgerichtet werden können. Sie erfüllen zudem die ESG-Kriterien. Ein höheres Maß an Flexibilität ist kaum möglich, bedarf im Einzelfall jedoch einer bedarfsgerechten Beratung.

Flexibilität während der Vertragslaufzeit

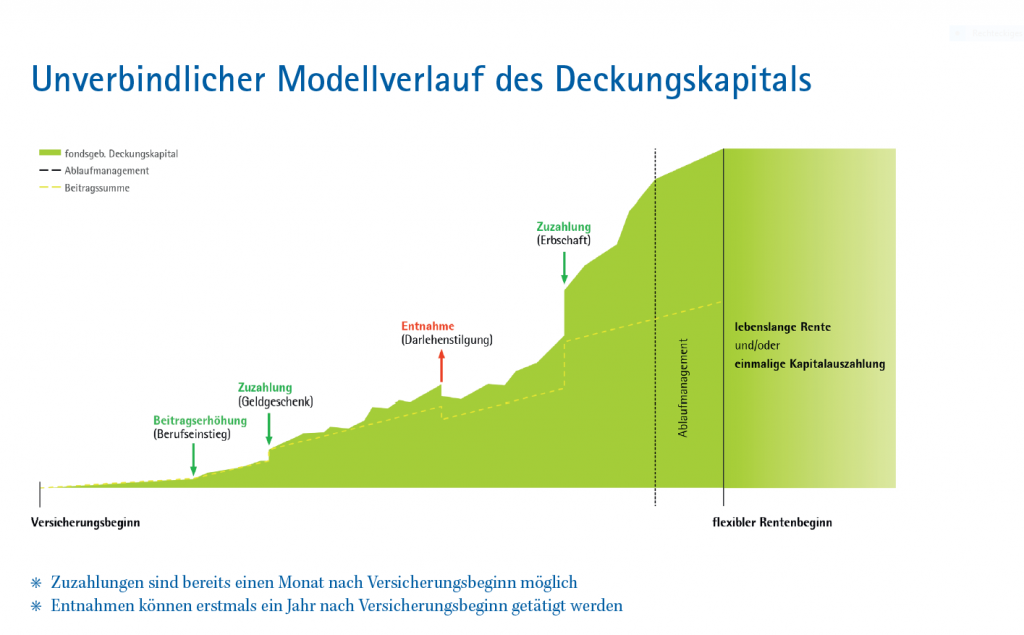

Eine Altersvorsorge ist stets langfristig ausgerichtet und bietet gerade im Rahmen der fondsorientierten Anlage viele Vorteile und gute Renditechancen. Lebensentwürfe können sich jedoch ändern. Deshalb sollte eine Altersvorsorge regelmäßig auf den „Prüfstand“.

Früher hatten die „alten, klassischen Lebensversicherungen“ eher starre Regelungen. Durch die mit einem Garantiezins langfristig kalkulierten Produkte waren Änderungen des Vertrags kaum oder nur mit hohem Aufwand und entsprechenden Kosten möglich.

Diesbezüglich hat sich die Vorsorgewelt komplett geändert. Der Kunde kann bei einer modernen fondsgebundenen Rentenversicherung die Beiträge bedingungsgemäß erhöhen oder reduzieren. Er kann Zuzahlungen leisten oder Entnahmen tätigen. Und bei der von ihm gewählten Kapitalanlage kann er die Fonds ändern – entweder für zukünftige Zahlungen oder aber auch für das bestehende Fondsguthaben. Der Profi spricht hier von „shiften“ und „switchen“.

In der Endphase eines Vertrags sorgt möglicherweise ein eher konservatives Ablaufmanagement zur Absicherung des Fondsguthabens.

Flexibilität zum Ablauf des Vertrags

Niemand weiß mit 20 Jahren, wann er tatsächlich in Rente gehen kann oder möchte. Die Diskussion über ein höheres Rentenzugangsalter ist noch lange nicht beendet.

Ein flexibler Rentenbeginn verteilt auf zehn Jahre hat hier den früher üblichen starren Ablauftermin abgelöst. Dabei kann zwischen einer Kapitalauszahlung, einer lebenslangen Rente oder beidem gewählt werden.

Fazit

Die moderne Altersvorsorge durch eine private Rentenversicherung bietet mittlerweile ein Höchstmaß an Flexibilität. Diese Anpassungsfähigkeit ist bedarfsgerecht und sicher ein wichtiger Grund für die seit Jahren steigende Akzeptanz von Versicherungsprodukten. In diesem Zusammenhang spielt ebenfalls die zwingende Notwendigkeit der privaten Absicherung eine Rolle.

Eine derartige Flexibilität sinnvoll und bedarfsgerecht einzusetzen, bedarf in der Regel einer kompetenten Beratung sowohl bei Vertragsabschluss als auch später.

■ Hans-Peter Süßmuth