Pflichtversicherter Rentner in der KVdR (Krankenversicherung der Rentner) oder freiwillig versicherter Rentner? Die Beantwortung dieser Frage ist wichtig zur Beitragsberechnung in der gesetzlichen Krankenversicherung. Ob Rentner in der gesetzlichen Krankenversicherung versicherungspflichtig oder freiwillige Mitglieder sind, richtet sich nach der sogenannten „9/10-Regelung“.

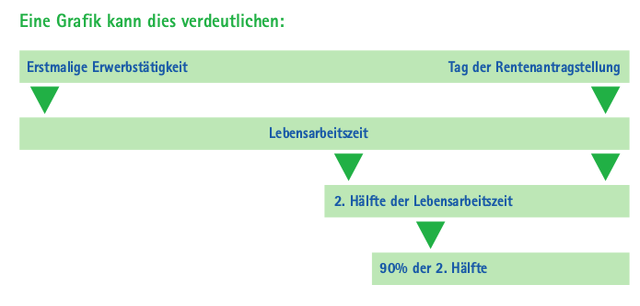

Der Versicherte,

◗◗der in der 2. Hälfte seines Erwerbslebens1 steht und

◗◗der mindestens 9/10 als Mitglied2 in der gesetzlichen Krankenversicherung (GKV) versichert (egal ob pflichtig oder freiwillig) war,

ist als Rentner pflichtversichert in der KVdR.

1 Zugrunde gelegt wird der Zeitraum ab erstmaliger Aufnahme einer Erwerbstätigkeit bis zur Stellung des Rentenantrages.

2 Hierzu zählt auch eine Mitversicherung in der Familienversicherung.

Zum 1. August 2017 hat sich die 9/10-Regelung geändert.

Seither werden Rentner und auch Neurentner mit Kindern besser gestellt, indem ihnen pro Kind 3 Jahre Vorversicherungszeit angerechnet werden. Dabei ist es unerheblich, ob die Kinder in der 1. oder 2. Hälfte der Lebensarbeitszeit geboren worden sind – sie werden pauschal der 2. Hälfte der Lebensarbeitszeit zugeteilt. Diese Neuregelung berücksichtigt des Weiteren beide Elternteile und nicht nur einen Elternteil.

Die Folge: Mehr Rentner erlangen den Status des pflichtversicherten Rentners in der KVdR. Wer diese Bedingungen nicht erfüllt, zuletzt aber in der gesetzlichen Krankenversicherung versicherungspflichtig, freiwillig versichert oder familienversichert gewesen ist, setzt seine Versicherung im Regelfall als freiwillige Mitgliedschaft fort.

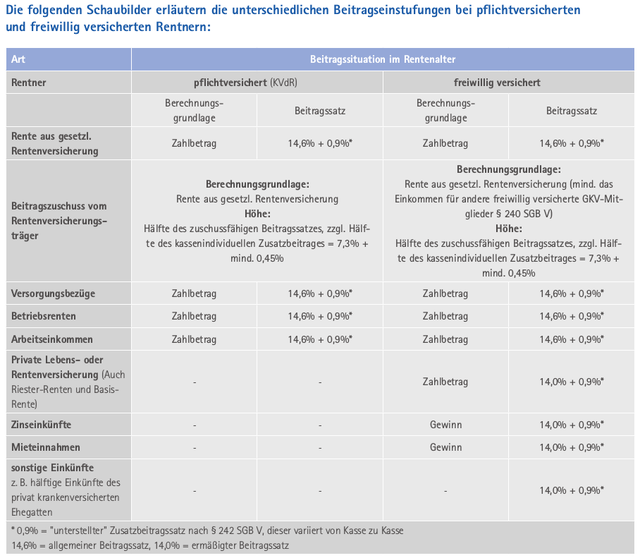

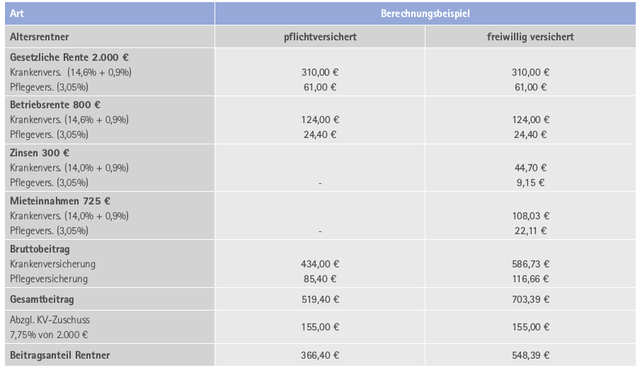

Beitragssatz

Pflichtversicherte und freiwillig versicherte Mitglieder zahlen in der Regel nach der Höhe ihrer Einkommen monatlich Beiträge. Im Jahr 2019 beträgt der einheitliche, allgemeine Beitragssatz 14,6 Prozent. Hinzu kommt ein kassenindividueller Zusatzbeitrag von zur Zeit durchschnittlich 0,9 Prozent. Privat Krankenversicherte hingegen zahlen monatlich einkommensunabhängige Beiträge an das jeweilige Versicherungsunternehmen. Die Beitragshöhe bemisst sich hierbei nach den versicherten Risiken. Die Rentenversicherung beteiligt sich an den Aufwendungen zur Krankenversicherung – unabhängig davon ob Rentner nun als pflichtversichertes oder freiwilliges Mitglied in der gesetzlichen Krankenversicherung oder privat versichert sind.

Pflegepflichtversicherung

Die Pflegeversicherung dient der sozialen Absicherung des Risikos der Pflegebedürftigkeit. Sie leistet Pflegebedürftigen Hilfe, die wegen der Schwere ihrer Pflegebedürftigkeit auf solidarische Unterstützung angewiesen sind. Träger der sozialen Pflegeversicherung sind die bei den Krankenkassen eingerichteten Pflegekassen.

Der Beitragssatz beträgt, egal ob ein Rentner in der KVdR oder als freiwilliges Mitglied versichert ist, 3,05 Prozent. Für Versicherte, die keine Kinder haben oder hatten, wird ein Beitragszuschlag in Höhe von 0,25 Prozent erhoben. Somit beläuft sich dann der Beitragssatz auf 3,3 Prozent. Den Beitrag für die soziale Pflegeversicherung muss der versicherte Rentner in voller Höhe allein tragen.

Rentner, die privat krankenversichert sind, zahlen auch für die Pflegepflichtversicherung einen einkommensunabhängigen Beitrag.

Weitere Einkünfte

Haben KVdR-pflichtversicherte Rentner noch weitere Einkünfte, z. B. aus einer betrieblichen Altersversorgung (keine private Rentenversicherung, keine Riesterrente, keine Miete, keine Kapitalerträge) oder Einkünfte aus selbständiger Tätigkeit, so müssen sie auch für diese Bezüge Beiträge an die KVdR abführen. Dabei zahlt der Rentner für diese Einkünfte selber den vollen Beitragssatz. Freiwillig versicherte Rentner werden auch für die Riesterrente, Privatrenten, Miet- und Kapitalerträge und bei sonstigen Einkünften zur Kasse gebeten.

■ Andrea Weidemann