Sorgfältiges Zähneputzen hin oder her – die eine oder andere Baustelle im Mund lässt sich einfach nicht vermeiden. Wohl aber böse finanzielle Überraschungen, die damit zusammen hängen.

Was ist Zahnersatz überhaupt?

Um Zahnersatz handelt es sich, wenn zwei Kriterien erfüllt sind: Zahnersatz ist alles, was über eine einfache Zahnfüllung hinausgeht und vom Zahntechniker hergestellt wird. Und Zahnersatz kann einen, mehrere oder alle eigenen Zähne ersetzen – entweder ganz oder zum Teil. Ist Zahnersatz nötig, liegt dies meist an Karies, einem Unfall, einer Krankheit oder altersbedingtem Verschleiß: Sie beschädigen die Zahnsubstanz oder lassen sie sogar verlorengehen.

Welche Versorgungsmöglichkeiten gibt es?

Die moderne Zahnmedizin bietet zahlreiche Therapien. Ob fest im Kiefer sitzend, wie zum Beispiel Kronen, Teilkronen, Brücken oder Implantate, oder herausnehmbar in Form einer Prothese – für jeden Patienten gibt es eine passende Zahnersatz-Lösung, um die Zahnreihen wieder zu schließen. Der Zahnarzt erhebt den Befund und erstellt einen Heil- und Kostenplan. Dabei berät er den Patienten zur sogenannten Regelversorgung – der Standardlösung der Krankenkassen – und den in Frage kommenden Alternativen.

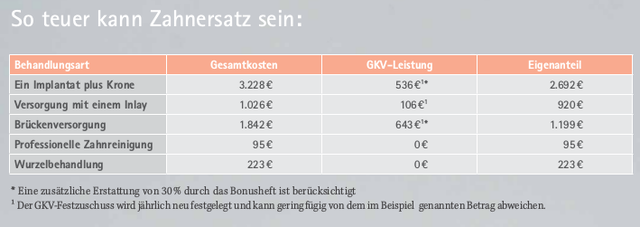

Beteiligt sich die GKV an den Kosten?

Viele der Leistungen werden von der gesetzlichen Krankenversicherung nicht oder nur zu einem Teil übernommen. Beispiel Zahnersatz: Die Kasse übernimmt häufig nur die Hälfte der Kosten für die Regelversorgung – also für eine Behandlung, die in erster Linie einfach und zweckmäßig ist. Ein fehlender Zahn wird durch eine Brücke oder Metallkrone ersetzt. Der Eigenanteil des Patienten ist hier noch relativ niedrig. Entscheidet er sich aber statt für eine Brücke für ein Implantat und statt für eine simple Krone aus Metall für eine aus unauffälliger Keramik, geht der Eigenanteil schnell ins Vierstellige. Zahnbehandlungen und Zahnersatz können somit zu einem teuren Vergnügen werden.

Wie kann ich das Risiko absichern?

Der tiefe Griff ins Portemonnaie muss nicht sein. Denn gesetzlich Krankenversicherte können eine sogenannte Zahnzusatzversicherung abschließen. Welche Leistungen die übernimmt, ist von Versicherung zu Versicherung unterschiedlich.

Worauf sollte man bei der Tarifwahl achten?

Ganz klar: Der Tarif muss den eigenen Bedürfnissen entsprechen. Zum einen kann sich der Versicherte überlegen, in welcher Höhe sich die Versicherung an den Kosten beteiligen soll: Möchte er eine Art Vollkaskoschutz und überhaupt keine Eigenbeteiligung? Oder reicht ein Tarif, der dafür sorgt, dass beispielsweise nur noch 20 Prozent der Kosten übrigbleiben – und bei dem der Monatsbeitrag dafür etwas preiswerter ist? Zum anderen geht es um die Frage, welche Leistungen mitversichert sind. Ein große Rolle spielt dabei das Thema Zahnersatz. Manche Tarife greifen aber auch bei Zahnbehandlungen, prophylaktische Leistungen, Schmerzausschaltung oder Kieferorthopädie – nicht nur für Kinder, sondern auch für Erwachsene.

Die LVM-Krankenversicherung bietet bedarfsgerechte Tarife an. Welches Produkt sich am besten eignet, kommt letztlich auf die eigenen Wünsche an. Eine individuelle Beratung lohnt sich.

■ Andrea Weidemann